老齢厚生年金の繰下げ制度、特に支給停止がある場合は本当に複雑です。

「繰下げた方が得」とはよく言われますが、実際にどれくらい増えるのか、そして支給停止による影響をどう考慮すればよいのか…制度を理解するだけでも一苦労です。

特に平均支給率(繰下げ後に実際にもらえる割合)を出そうとすると、

「一体どこをどう計算すればいいの?」

と頭を抱える方も多いのではないでしょうか。

そこで今回は、「支給停止がある人」の老齢厚生年金の繰下げについて、具体的な数値を使いながら、わかりやすく解説していきたいと思います。

実際にどうやって計算するのか、ポイントを押さえて一緒に見ていきましょう☺️

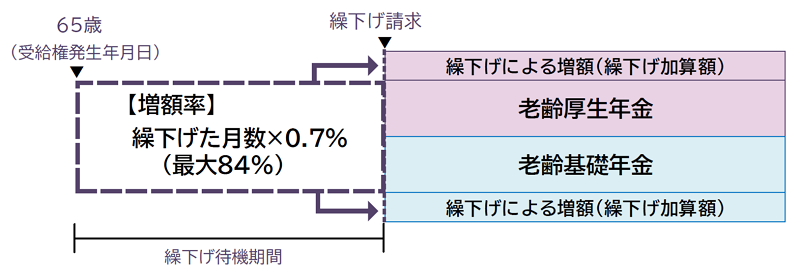

老齢厚生年金の繰下げ制度とは?

老齢厚生年金は、原則として65歳から受給が始まりますが、「繰下げ受給」の制度を活用することで、受給開始時期を66歳以降、最長75歳まで遅らせることができます。これを「繰下げ」と呼びます。

繰下げた場合、年金額は1ヶ月あたり0.7%ずつ増額されます✨️

たとえば70歳まで5年間(60ヶ月)繰下げた場合は、

0.7% × 60ヶ月=42%UP

となり、65歳から受給する場合と比べて、毎年の年金額が大きく増える仕組みです✨️

(日本年金機構HPより)

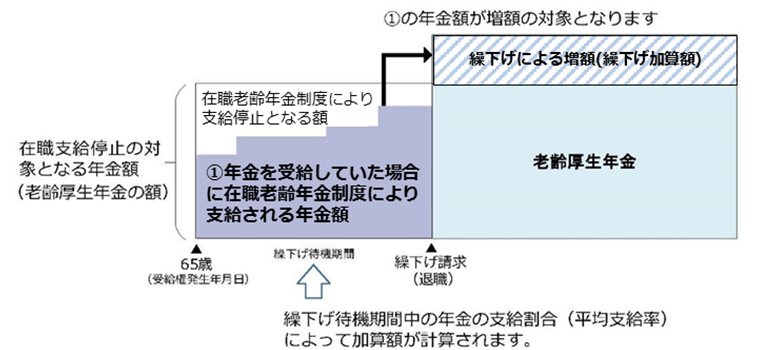

在職老齢年金と繰下げ受給の関係

一方で、老齢厚生年金は在職老齢年金の仕組みがあります。

65歳以降社会保険に加入している人が、年金と給与の合計が月額51万円を超える場合、超えた2分の1(半分)を年金から減額します。

在職老齢年金の仕組みについては下記の記事を参考にしてください。

「支給停止になる人」は繰下げした方がお得!?

結論から言うと、

在職老齢年金によって老齢厚生年金の報酬比例部分が支給停止されている人ほど、繰下げの効果が限定的あるいは意味がない😢可能性があります。

なぜなら、繰下げ制度は「まだ受け取っていない老齢厚生年金の金額を、後から増額して受け取る」という仕組みだからです。

しかし、すでに受給を開始していても支給停止になっていた場合、それは「受け取れなかった(未受給)状態」とはみなされません。

つまり…

支給停止=「年金を受け取っていない」ではない

➡️ 繰下げの対象にならない💧のです。

支給停止している場合の繰下げは加算額の計算方法は?

65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合は支給停止されていた額を除いて繰下げ加算額を計算します。

具体的には、繰下げ加算額に平均支給率を乗じることにより計算します。

平均支給率=月単位での支給率の合計÷繰下げ待機期間

月単位での支給率=1-(在職支給停止額÷65歳時の老齢厚生(退職共済)年金額)

<繰下げの注意点>

●加給年金額や振替加算額は増額の対象になりません。

繰下げ待機期間(年金を受け取っていない期間)中は、加給年金額や振替加算を受け取ることができません。

●65歳に達した時点で老齢基礎年金を受け取る権利がある場合、75歳に達した月(75歳の誕生日の前日の属する月)を過ぎて請求を行っても増額率は増えません。増額された年金は、75歳までさかのぼって決定され支払われます。昭和27年4月1日以前に生まれた方は、70歳に達した月までとなります。

●日本年金機構と共済組合等から複数の老齢厚生年金(退職共済年金)を受け取ることができる場合は、すべての老齢厚生年金について同時に繰下げ受給の請求をしなくてはいけません。

●65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申出ができません。ただし、「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰下げ受給の申出ができます。

●66歳に達した日以後の繰下げ待機期間中に、他の公的年金の受給権(配偶者が死亡して遺族年金が発生した場合など)を得た場合には、その時点で増額率が固定され、年金の請求の手続きを遅らせても増額率は増えません。このとき、増額された年金は、他の年金が発生した月の翌月分から受け取ることができます。

●厚生年金基金または企業年金連合会(基金等)から年金を受け取っている方が、老齢厚生年金の繰下げを希望する場合は、基金等の年金もあわせて繰下げとなりますので、年金の支払元である基金等にご確認ください。

●このほか、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合があります。

(日本年金機構HPより)

次からは、具体的な計算例を見ていきましょう。

支給停止がある場合の、老齢厚生年金の繰下げの計算方法

加算額の計算のポイント

1) 加算額の対象となる老齢厚生年金の額は、受給権者となった日(通常65歳)の前月までの被保険者期間に基づく老齢厚生年金の額

2) 平均支給率は、年金支給月における本来水準に基づく年金額を元に支給停止額を算出して求める。

なお、繰下げ申出前に年金額の改定があった場合は、改定後の年金額(スライド改定含む)により算出しますが、平成6年水準による従前額保障を適用する前の年金額によります。

*平均支給率=65歳到達月の翌月から繰下げの申出を行った月までの

各月の支給率を計算し、それを平均したもの)

3) 加算額は、平成6年水準の従前額保障を受ける場合は、その額(申出日における最終改定後の水準額)に平均支給率を乗じて算出した額と経過的加算額との合算額に増額率を乗じた額になります。

{(年金額×平均支給率)+経過的加算額}×0.7%×繰下げ月数

では、具体例を見ていきましょう。

今回は令和7年度の単価や改定率をもとに計算しています。

<事例>

昭和32年1月生、令和7年11月1日喪失

65歳から令和7年10月分まで全額停止

令和7年11月から70歳まで全額支給

⇒平均支給率0.25(15月÷60月)

70歳に繰下げ

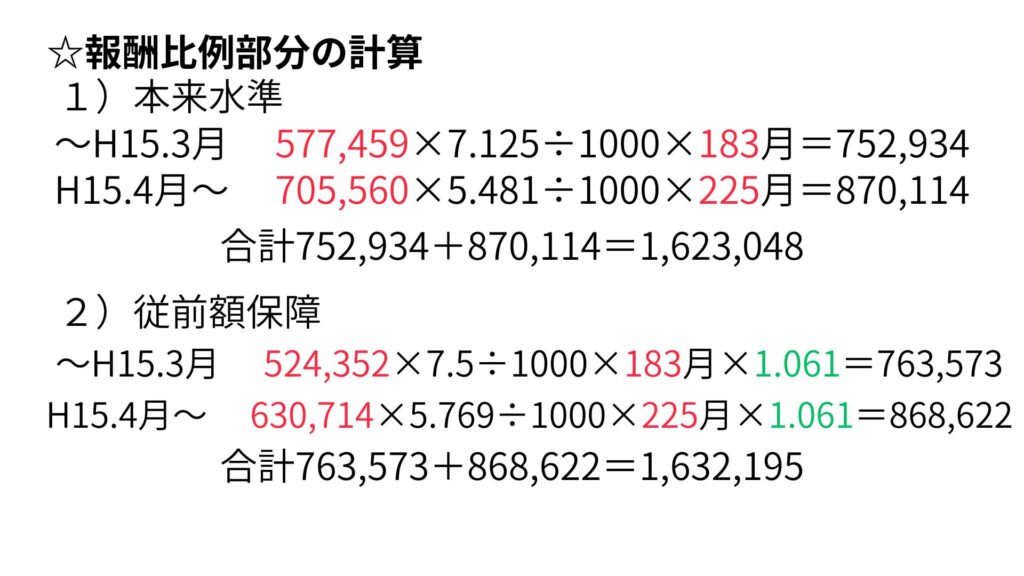

平成15年3月までの加入月数 183月

平成15年4月以降の加入月数 225月

65歳時点の厚生年金の加入月数 408月

20歳から60歳までの厚生年金加入期間 348月

平均標準報酬(月額)は次の式の中のとおり

本来水準より、従前額保障で計算された額が高いため、従前額保障の金額が採用されます。

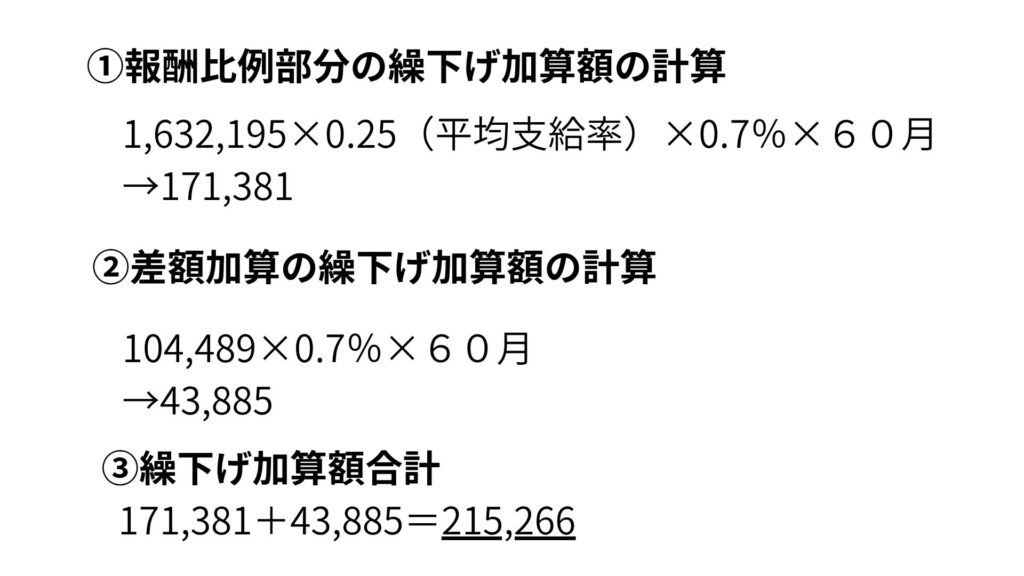

このデータをもとに、加算額を計算していきます。

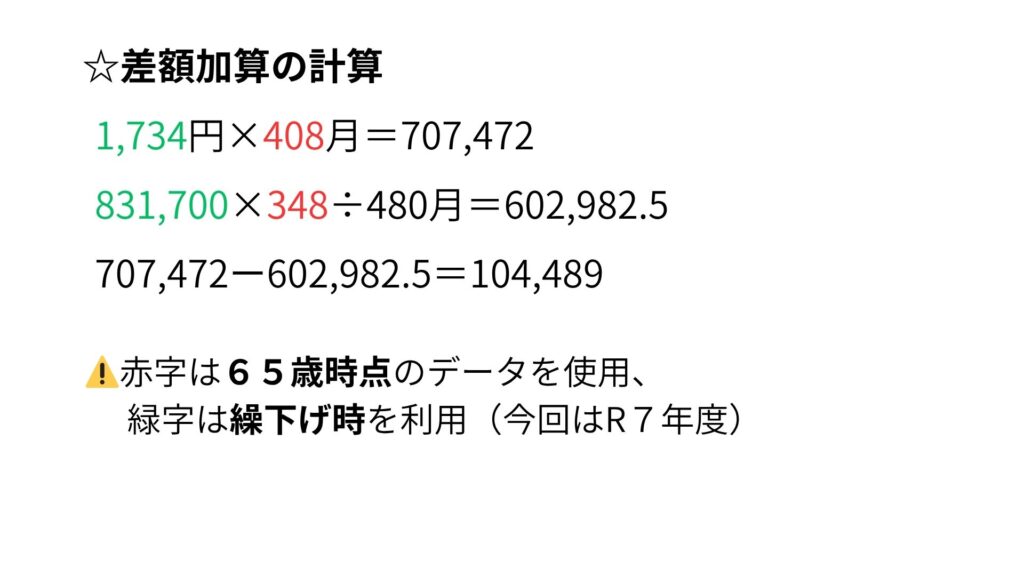

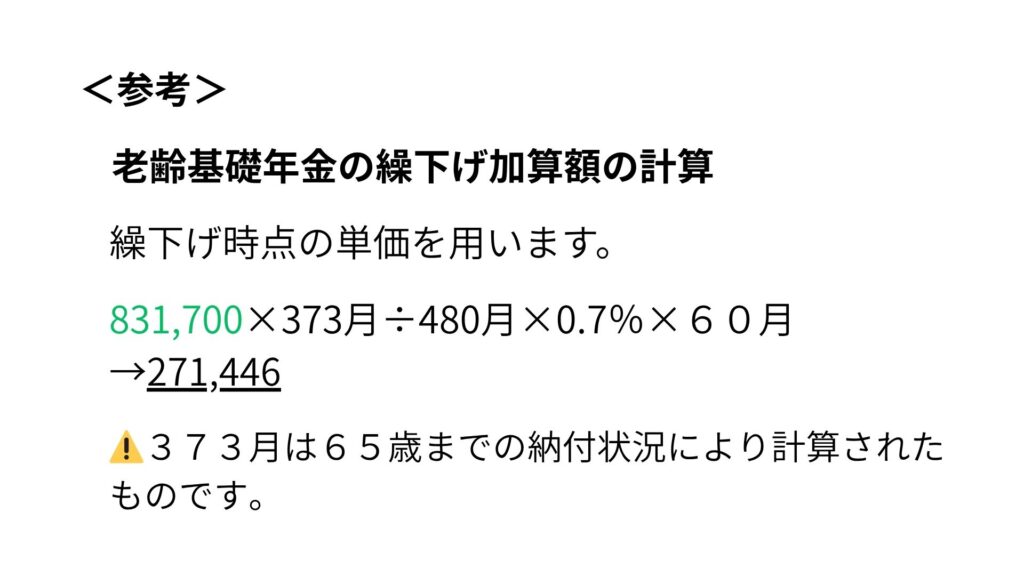

参考までに老齢基礎年金の差額加算の計算方法を記載します。

おわりに

老齢厚生年金の繰下げ加算額の計算、本当にややこしかったですよね?💦💦

今回のケースでは「全額支給」か「全額停止」か、はっきり分かれていたので、なんとか手計算でも対応できました。

しかし、もし月ごとに「一部停止」が入り混じる場合、繰下げ加算額を正確に把握するのは非常に難しくなります☹️

その場合は、年金事務所に相談しながら、繰下げの見込み額を事前に試算してもらうのが現実的かと思います。

年金の繰下げは一度請求すると取り消しできないため、損をしないためにも、正しい情報と計算に基づいた判断が欠かせませんね。

最後まで読んでいただき、ありがとうございました。