こんにちは ととさんです。

今まで、いろいろ年金制度について難しい話をしてきましたが、そもそも

「老齢年金って何だろう」

「老齢年金ってどういう制度?」

と年金についてわからないことだらけという方もいらっしゃると思います。

老齢年金は

いつからもらえる?

いくらもらえる?

増やすことができる?

早くもらった方が良い?

働きながらもらえる?

雇用保険をもらいながらも老齢年金を受け取れる?

いろんな情報が溢れて、結局あまりわからないという方もいらっしゃると思います。

そこで、今日は老齢年金の制度全体について説明していきたいと思います。

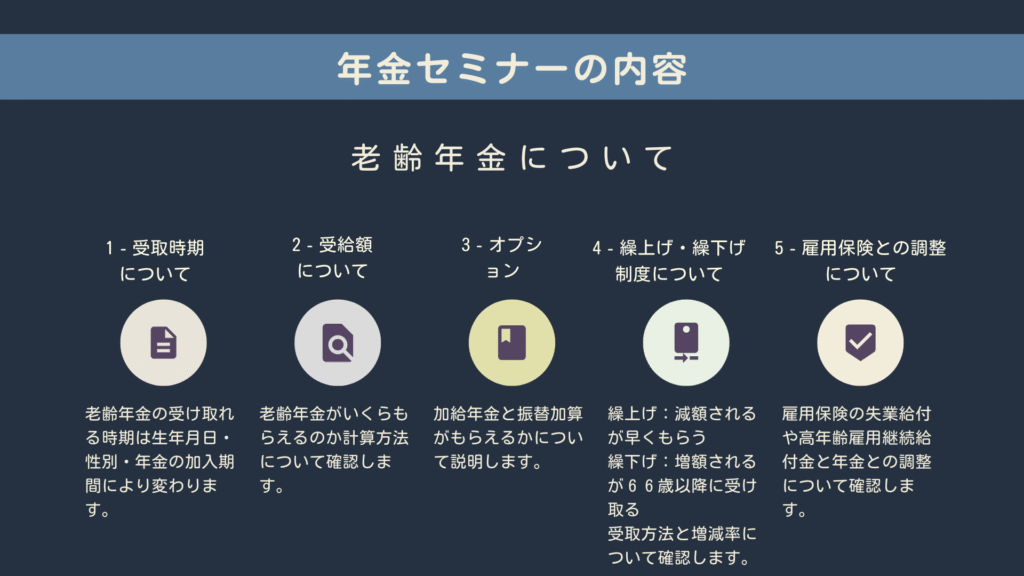

主な内容は次のとおりです。

1 受取時期について

老齢年金は生年月日・性別・年金の加入状況により受け取れる時期が変わってきます。

2 受け取る金額について

老齢年金がいくらもらえるのか。ざっくりしたイメージを説明します。

3 オプション(おまけ)について

老齢年金は老齢年金本体とは別に加給年金と振替加算という制度があります。

全員が受け取れるということではなく、条件に合う人のみが受け取ることができます。

4 繰上げ・繰下げ制度について

繰上げ制度とは本来受取開始できる年齢より早く年金を受け取る制度です。

繰下げ制度とは、65歳以降に受け取る年金を遅く受け取る制度です。

これらがどのような制度かについて、ざっくり説明します。

5 雇用保険との調整について

退職をすると雇用保険の失業給付を受け取られる方もいると思います。

あるいは、定年再雇用により同じ会社に勤務し、雇用保険から高年齢雇用継続給付金を受け取られる方もいると思います。

これらの雇用保険の給付を受け取った場合、年金とどのような調整がかかってくるかについて説明します。

本日の年金セミナーで、

✅いつから・いくら老齢年金がもらえるか

✅増やすか・減らさないための制度を理解できる

ということを理解していただければと思います。

では早速、老齢年金とは何かについて説明していきます。

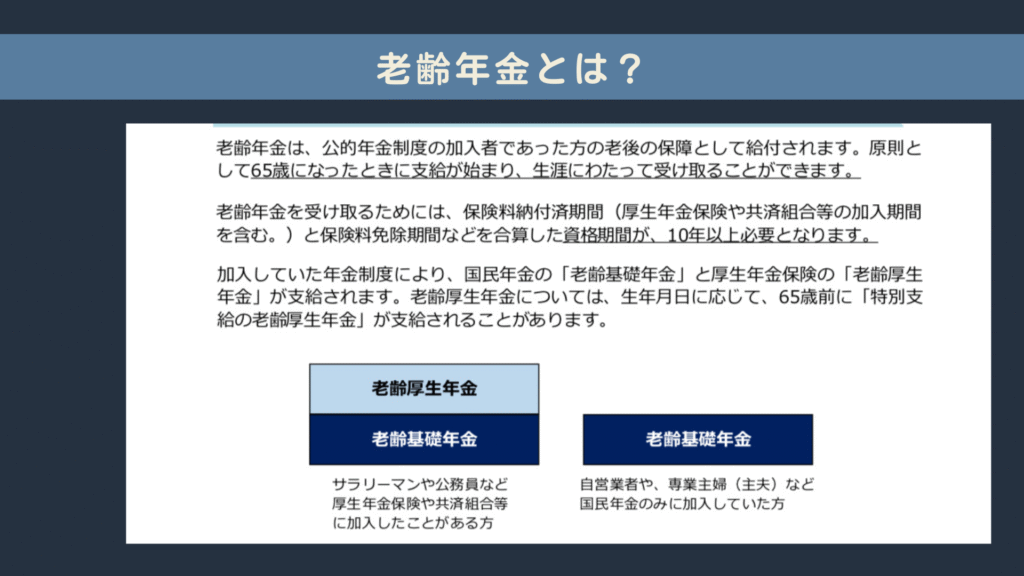

老齢年金の受給要件と受取開始時期

老齢年金とは、公的年金制度の加入者であった方の老後の保障として受け取ることができる年金です。

原則65歳になった時から受け取りがスタートし、一生涯に渡り受け取ることができます。

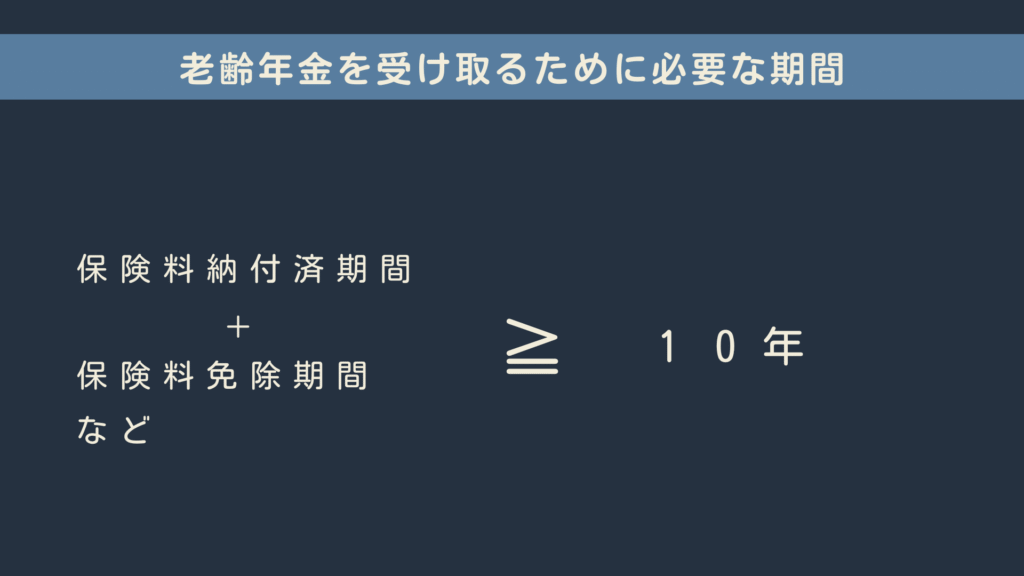

老齢年金を受け取るためには、国民年金の保険料を支払った期間・厚生年金や共済組合に加入していた期間・国民年金の保険料免除期間などを合わせて期間が10年以上あることが必要です。

日本の年金制度は二階建て部分となっております。

1階が老齢基礎年金、2階が老齢厚生年金となっております。

老齢基礎年金とは国民年金部分のこととイメージして下さい。

国民年金は20歳から60歳までに日本に住民票がある間に必ず加入しなければならない制度です。

そして、会社員の方が加入する厚生年金は老齢厚生年金と言われます。

ただし、会社員の方が20歳から60歳までに厚生年金に加入している場合、国民年金も同時に納付しているということになります。

では、おさらいです。年金に必要な期間は10年です。

もし10年に足りない場合は、合算対象期間などを合わせて10年以上にすることも可能です。

もし、10年もないという方は、年金事務所に相談することをおすすめします。

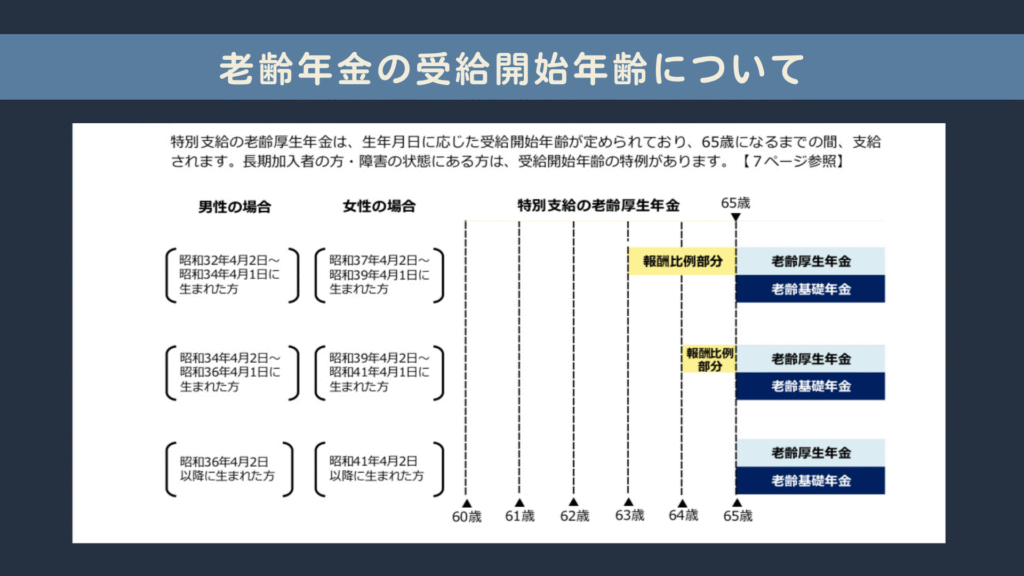

今日は60歳の方を対象としたセミナーですので、昭和40年から41年生まれの方が多いと思います。

👨男性の場合、昭和40年から41年生まれの方は65歳から受取開始となります。

👩女性の場合、昭和40年から昭和41年4月1日までに生まれた方で、

✅保険料納付済み期間が10年以上ある

✅厚生年金の加入期間が1年以上ある

場合、64歳から特別支給の老齢厚生年金の受取が開始します。

そして、65歳から老齢基礎年金と老齢厚生年金の受取が開始します。

では、次からは老齢基礎年金と老齢厚生年金がそれぞれいくらもらえるのかについて見ていきたいと思います。

老齢年金の金額

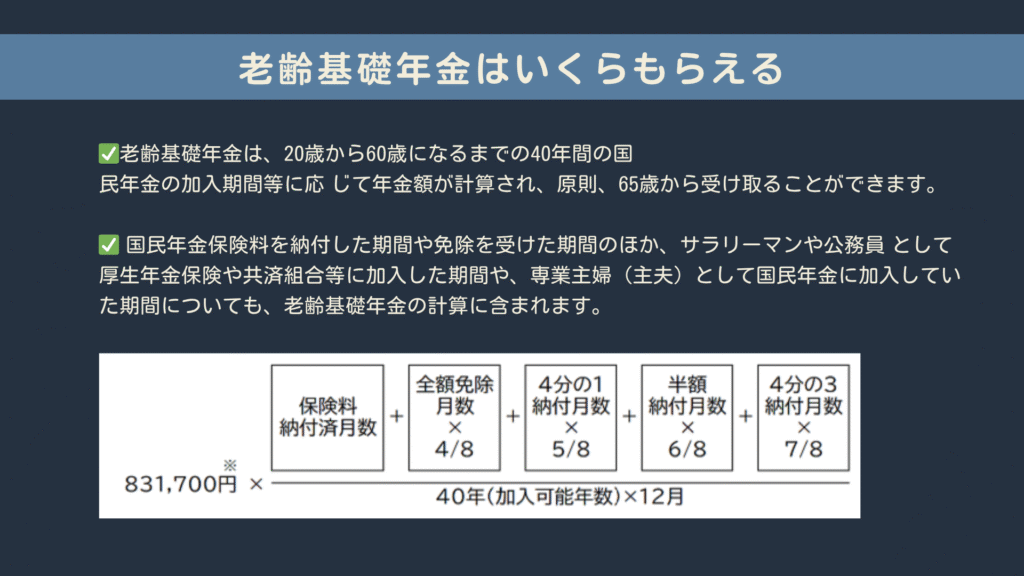

平成21年3月分までの免除期間については、全額免除は3分の1、4分の1納付は2分の1、半額納付は3分の2、4分の3納付は6分の5で、それぞれ計算します。

よく世間で「満額」と言われるのは、老齢基礎年金のことです。

老齢基礎年金は令和7年度(昭和31年4月1日以降生まれの方)は年額831,700円です。

20歳から60歳までに、国民年金を40年支払った場合に満額を受け取ることができます。

20歳から60歳までの間に、厚生年金や共済組合に加入している間は、上乗せの老齢厚生年金と国民年金を支払っていることになります。

老齢基礎年金は支払い状況に応じて金額が変わります。

全額免除した期間は国庫負担の分だけ受け取ることができます。平成21年3月までは3分の1=約600円、平成21年4月以降は2分の1=約850円受け取れます。

学生納付特例や保険料納付猶予は年金を受取権利があるかどうかの期間には反映しますが、年金額としては「0円」です💦

また、厚生年金・共済組合に加入している配偶者は所得要件・居住要件を満たせば、国民年金第3号被保険者になります。国民年金第3号被保険者は保険料の負担はありませんが、国民年金を納付したものとみなされます。

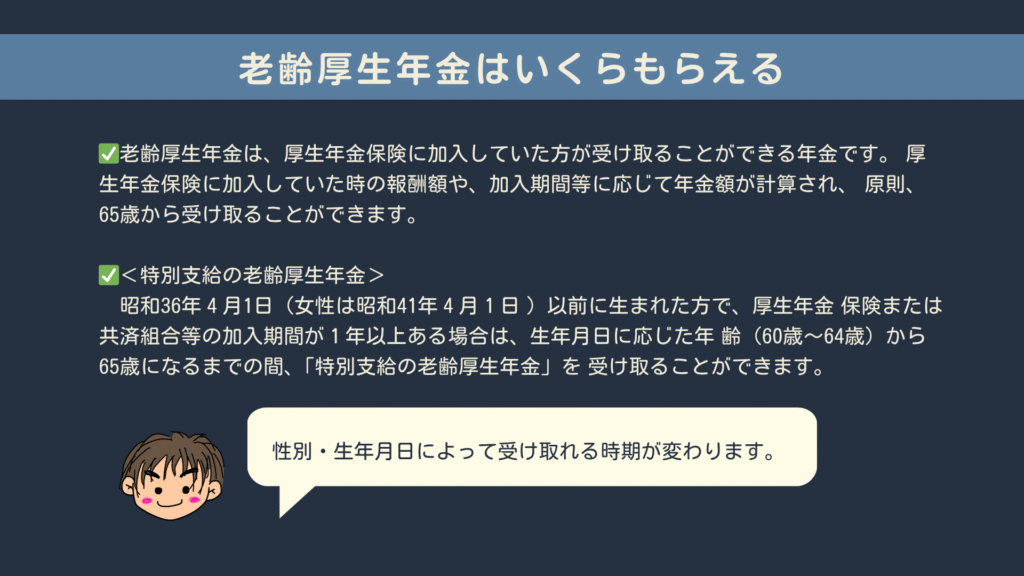

では、次は老齢厚生年金の年金額についてみていきましょう。

老齢厚生年金は、厚生年金に加入していた方が老齢基礎年金に上乗せして受け取ることができる年金です。

厚生年金に加入していた時の給与・賞与や、加入期間に応じて年金額が計算されます。

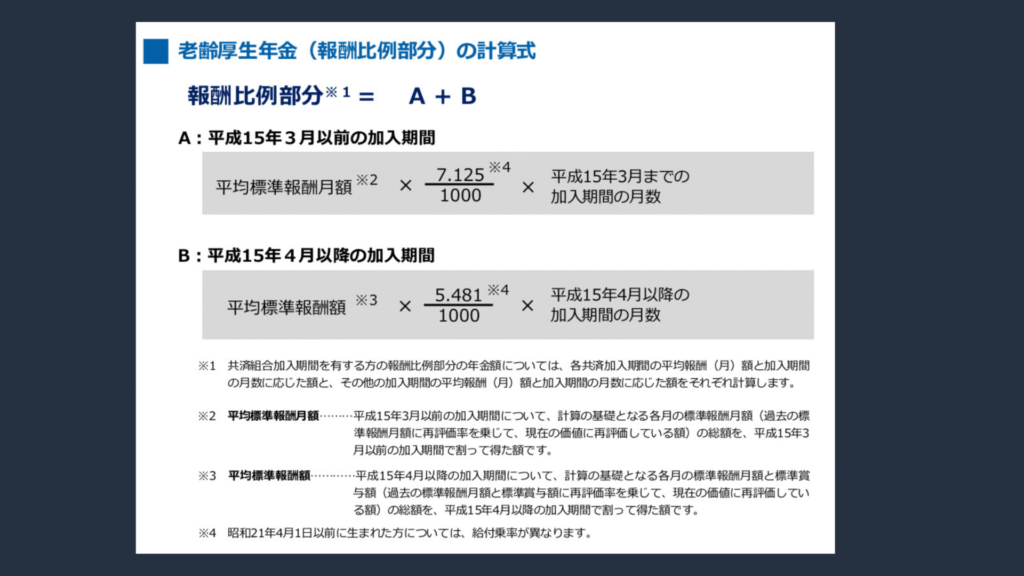

老齢厚生年金の受取額の計算方法は上記のとおりです。

老齢厚生年金は人それぞれ全く違いますので、どのくらいになるかは「ねんきんネット」や「ねんきん定期便」などで確認することをおすすめします😊

老齢厚生年金は原則65歳から受け取ることができます。

ただし、昭和40年生まれの女性の方は1年以上厚生年金に加入している場合は、64歳から特別支給の老齢厚生年金を受けることができます。

特別支給の老齢厚生年金は繰下げの対象となりませんので注意が必要です。

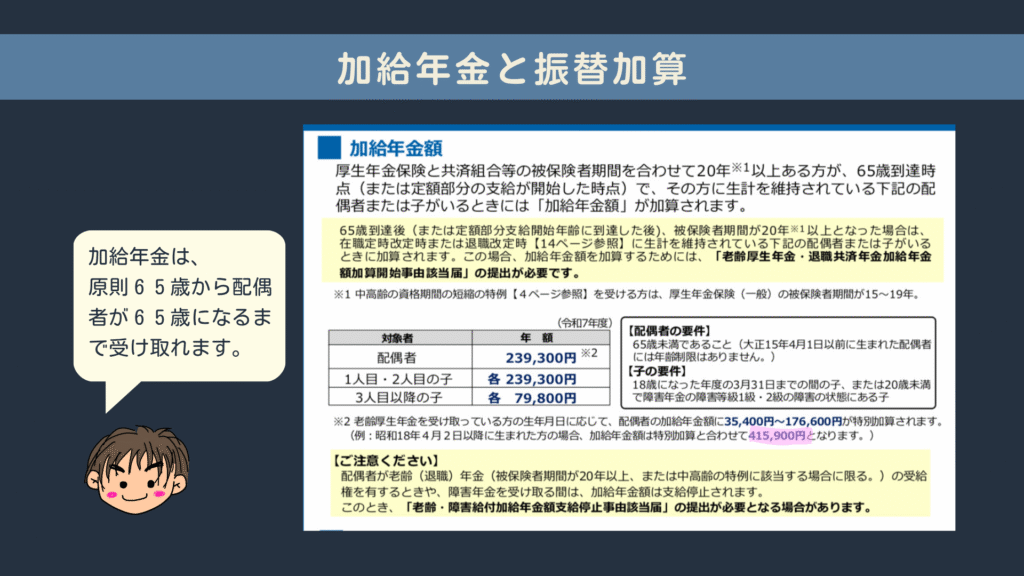

次に老齢年金の本体とは別に老齢年金にはオプション(おまけ)があります。それは加給年金と振替加算です。それぞれ一定の条件を満たした方のみが受け取れるものになりますので、条件や受け取れる金額についてみていきましょう。

老齢厚生年金にはオプション(おまけ)として加給年金というのがあります。

加給年金は厚生年金保険と共済組合の加入期間を合わせて20年以上ある場合、65歳からその方に生計維持されている配偶者や子がいる時に加給年金が加算されます。

加算額は令和7年度で年間415、900円です。

結構大きな金額ですよね。

加給年金のポイントがいくつかあります。

まず加給年金は加算されるタイミングで生計維持している配偶者や子がいるかがポイントです。

配偶者のポイント

・65歳未満

・障害年金を受け取っていない(受け取っている間は支給停止)

・厚生年金と共済年金合わせて20年以上となる老齢年金の受給開始年齢に達していない

・所得が655.5万円未満、もしくは年収850万円未満

子のポイント

・18歳最初の年度末まで(イメージ的には高校卒業まで)

・障害年金の1・2級の障害等級に該当する20歳未満の子

・所得要件は配偶者と同じ

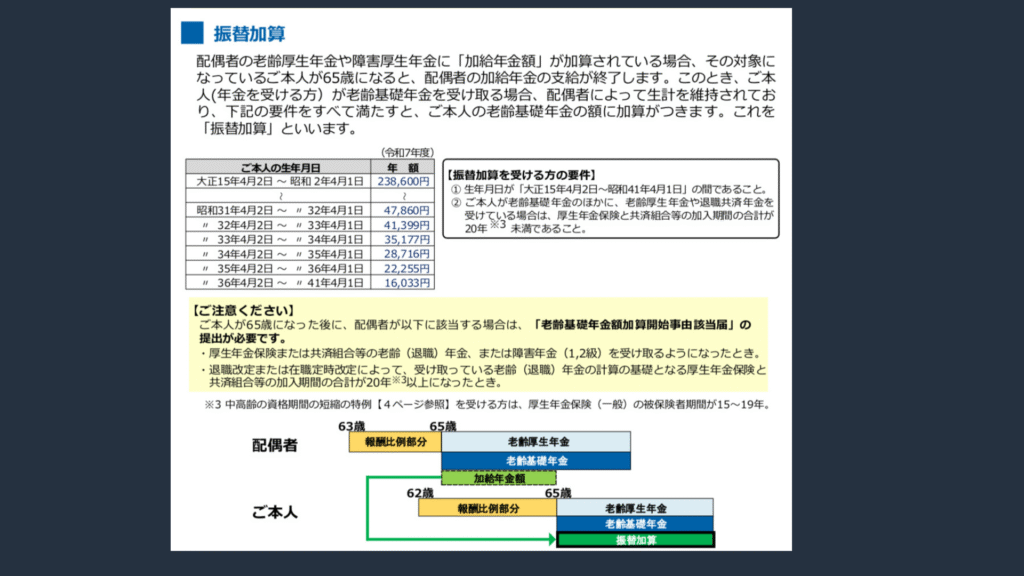

次は老齢基礎年金に加算されるオプション(おまけ)です。

自分が65歳になったとき、配偶者に加算されていた加給年金がなくなります。加給年金の不足分の一部を補填するために振替加算があります。

生年月日が昭和41年4月1日までの方が対象となります。

理由は、昭和61年3月31日まで、配偶者が厚生年金に加入している場合、専業主婦などは年金に加入する必要がありませんでした。国民年金第3号被保険者という制度も昭和61年4月1日にできた制度です。

そのため、今であれば国民年金第3号被保険者となって老齢基礎年金に反映される年金が昭和61年3月までは年金額に反映されません。その期間は「0円」です。

老齢基礎年金の金額が少ない人を救出するためにある制度と思っていただければと思います。

そのため、生年月日に応じて振替加算の金額は異なります。

多くの家庭では夫が年上で厚生年金期間が長く加給年金を妻が65歳になるまで受け取る。妻が65歳になると振替加算を受け取るといったイメージです。

逆に、夫が年下で厚生年金が長い場合、妻が65歳の時にはまだ加給年金がつくタイミングではありません。その場合、夫が65歳になった時から妻が振替加算をもらうということになります。

このケースでは、夫に加給年金が加算されずに妻に振替加算が加算されるので、「いきなり加算」と呼ばれています。

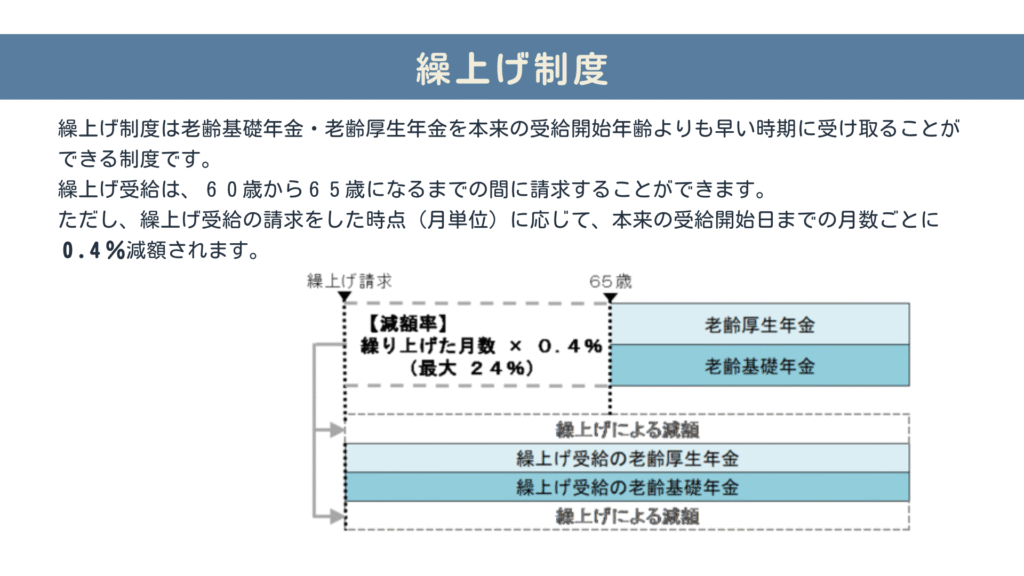

繰上げ・繰下げ制度

では、ここからは、繰上げ・繰下げ制度について説明いたします。

繰上げ制度とは、本来は65歳からもらえる老齢基礎年金・老齢厚生年金を早く受け取ることです。

繰上げ制度は60歳になると請求が可能です。そのかわり、早く貰えばもらうほど年金額が減らされます。

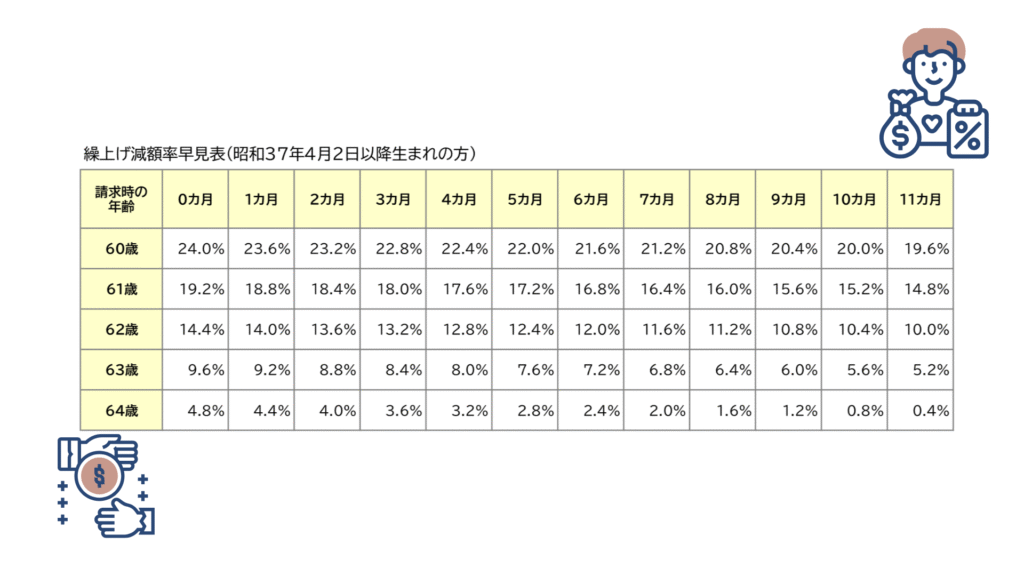

減額率の早見表を見て下さい。昭和37年4月2日以降に生まれた方は1ヶ月早くもらうと0.4%減額されます。

「65歳からは通常通りもらえるんでしょ?」

と言われるお客様もいらっしゃいますが、そんなことありません。

減額率は一生涯続きます。

では、繰上げしない方が良いのかどうか。それは人によります。

繰上げ請求した場合と本来受通り65歳から受け取り始めた場合、そう支給額つまり受け取る年金額の総額がイコールになるのは大体20数年くらいです。

60歳から貰い始めた場合、83歳よりも長生きしたらトータルに受け取る額が損だ!

といった感じです。

それよりも、早くもらうことで、年金や預貯金でゆっくり自由気ままな生活を楽しむのもありです。

また、もし、62歳で余命宣告を受けた場合などは、早めに受け取った方が良い場合などあります。

その時の体調や経済状況によって判断していただければと思います。

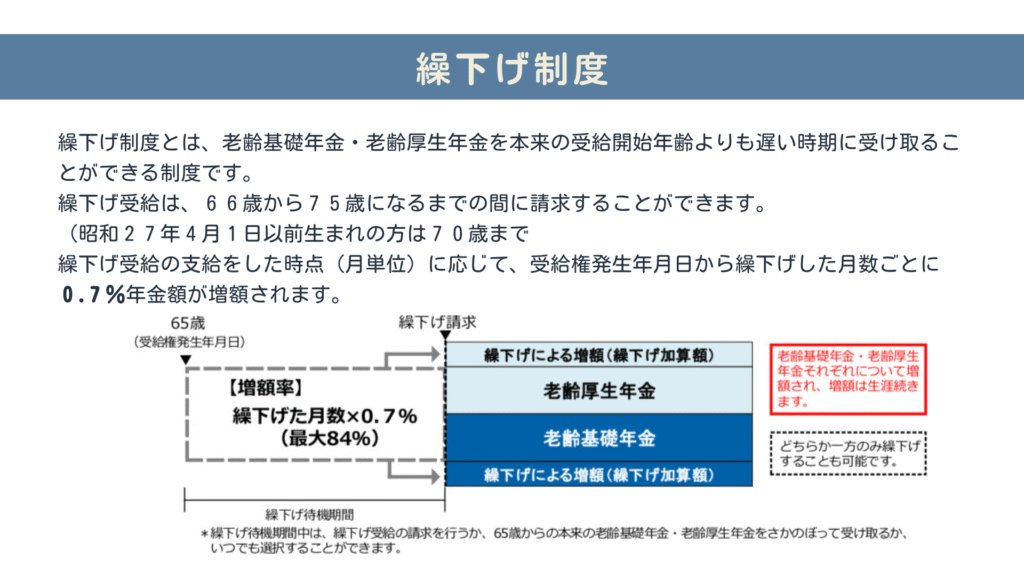

早く受け取ることが繰上げ制度でした。では、遅くもらうことを繰下げ制度といいます。

繰下げ制度とは、66歳以降までは受け取らず、66歳以降に増えた年金を受け取ることを言います。

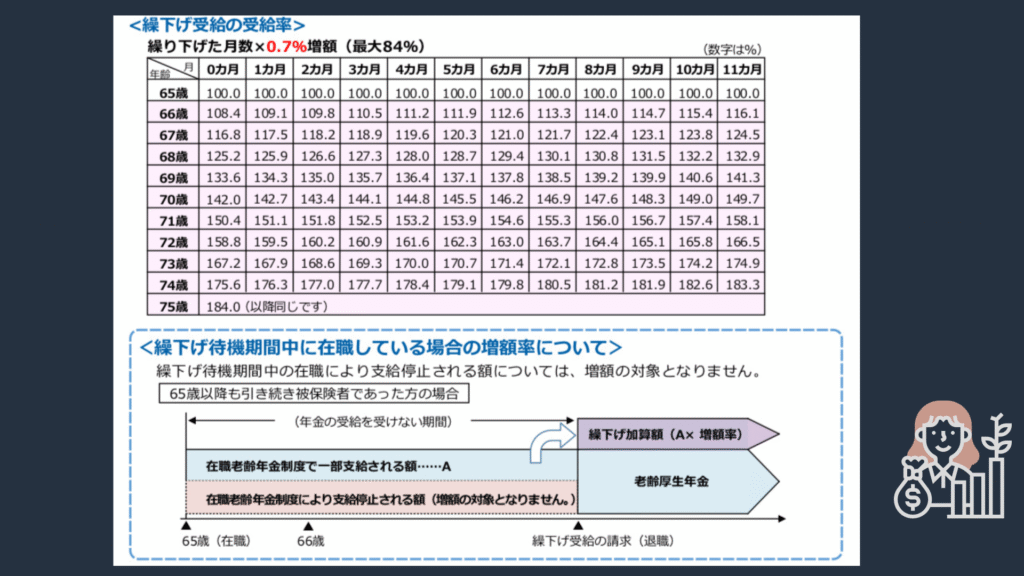

繰下げ早見表を見ていただくとわかるように、1年間は必ずねかせておく必要があります。

66歳以降に請求して初めて増えた年金を受け取ることができます。

最長10年、75歳まで繰下げできることができます。

65歳までに受け取ることができる特別支給の老齢厚生年金は繰下げすることができません。

65歳から受け取ることができる年金だけが繰下げすることができます。

65歳からの受け取り方法は4パターンです。

✔ 65歳から老齢基礎年金と老齢厚生年金の両方を受け取る

✔ 65歳から老齢基礎年金だけを受け取り、老齢厚生年金を繰下げる

✔ 65歳から老齢厚生年金だけを受け取り、老齢基礎年金を繰下げる

✔ 老齢基礎年金・老齢厚生年金の両方繰下げする=65歳以降の年金を受け取らない

ただし、注意する点があります。

先ほどお伝えした老齢厚生年金や老齢基礎年金に加算されるオプション(おまけ)の加給年金や振替加算は、繰下げしている間は受け取れません。

また、繰下げしても加給年金や振替加算は増額されません。

また、下の表にあるように、在職老齢年金により年金額が停止している場合は、通常通りに受け取った場合に対して増額されますので注意が必要です。

後からもらったからといって、停止前の金額に対して増額されるということではありません。

年金は増やしたいけど、お得にもらえる方法があるならお得にもらいたい!!

であれば、配偶者加給金が加算されるのであれば、老齢厚生年金は受取っていたほうが良いよね!!という方もいらっしゃいます。その場合は、老齢基礎年金を繰下げして、老齢厚生年金は受け取るという方もいらっしゃいます。

ととさん

ととさん繰下げをいつまでしたほうがお得ですか?

という質問をよく受けます。

その質問の回答としては、

「いくら年金がもらえたらいいかから考えてみて下さい。」

です。

月々の生活費がどのくらいかを把握し、逆算して年金がいくらあればいいかなという計算をすると、繰下げの時期が決まってきます。

繰下げしたらいくらもらえるか、ねんきんネットで簡単に試算できます。

ただ、受け取りが開始する時は、年金事務所で具体的にいくらになるのかを把握しておいた方が安心だと思います。

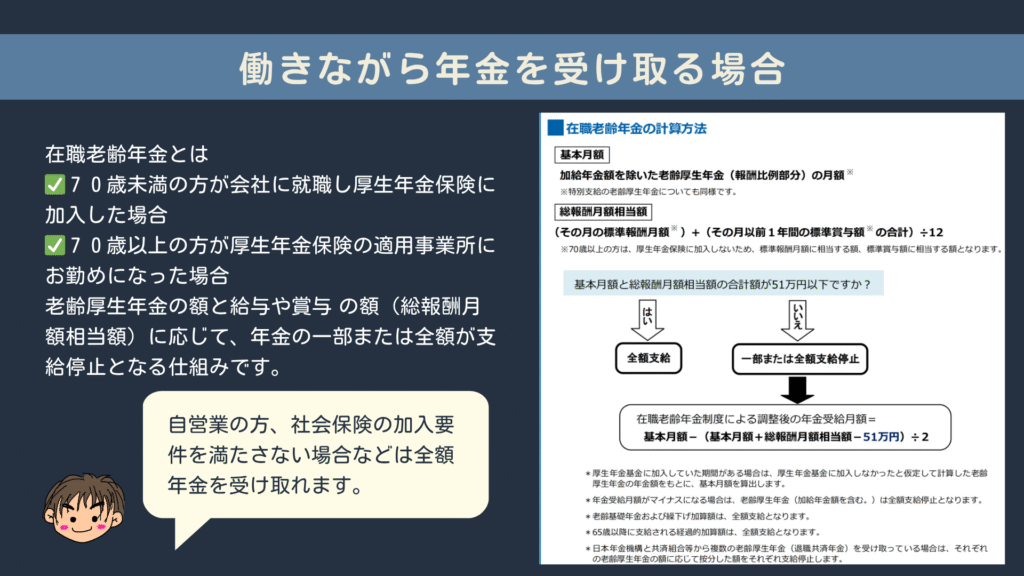

在職老齢年金制度

では、次からは働きながら年金を受け取れるかについて見ていきます。

在職老齢年金とは社会保険に加入しながら年金を受け取る場合に、老齢厚生年金の金額・給与・賞与の金額に応じて、年金が減額される仕組みです。

今までたくさん年金を支払ってきたのに、減額されるなんて、、、、。

本当にその気持ちわかります。かけてきた保険料は元取りたいという気持ちもわかります。

しかし、政府はそうは考えません。建前的には、老齢年金は老後の生活を支える年金。

たくさん働いて給与をいっぱいもらっているのであれば、一部年金がもらえなくてもいいでしょう?というスタンスです。

老齢年金は2種類ありました。老齢厚生年金と老齢基礎年金です。在職老齢年金の計算の対象となるのも減額の対象となるのも「老齢厚生年金」のみです。

ですので、老齢基礎年金はいつでも全額受け取ることができます。

具体的には、給与の1ヶ月分と老齢厚生年金の報酬比例の1ヶ月分、そしてボーナスを1ヶ月あたりに換算した金額が51万円をこえた場合、51万円をこえた半分を減額する仕組みです。

老齢厚生年金の報酬比例だけが基本的に対象となります。繰上げした老齢厚生年金の場合は経過的加算も含まれてきますが、ざっくり老齢厚生年金だけが対象になると考えるくらいでOkです。

正確な金額を把握したい場合は、年金事務所で試算してもらうことをお勧めします。

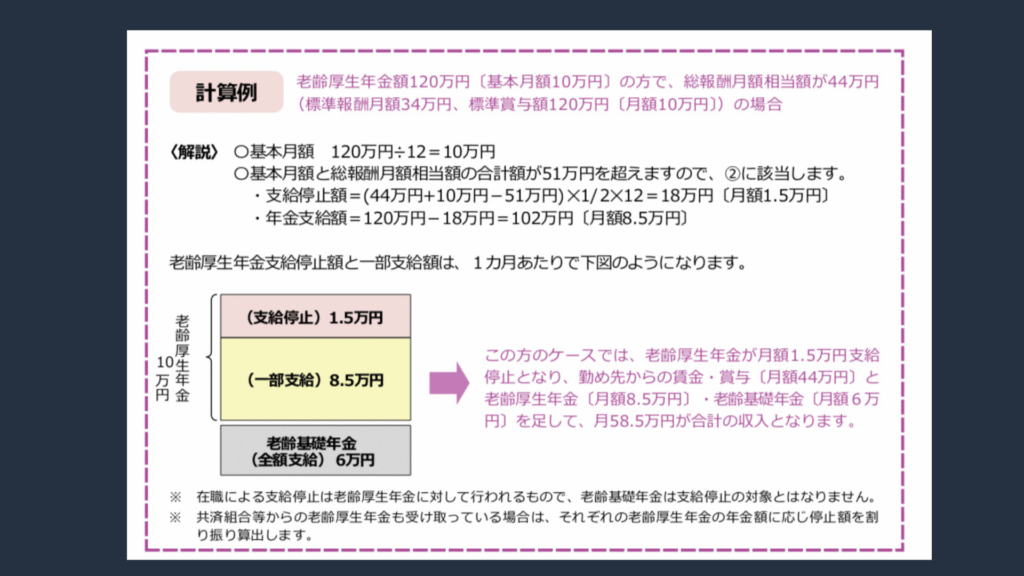

計算例をみてみましょう。

老齢厚生年金:120万円→月10万円

標準報酬月額:34万円

標準賞与額:120万円→月10万円

この場合、

10万+34万+10万=54万

54万−51万=3万

3万÷2=1万5千円

1ヶ月で1万5千円減額されますので、

老齢厚生年金10万円ー15,000円で85,000円が支給されるということになります。

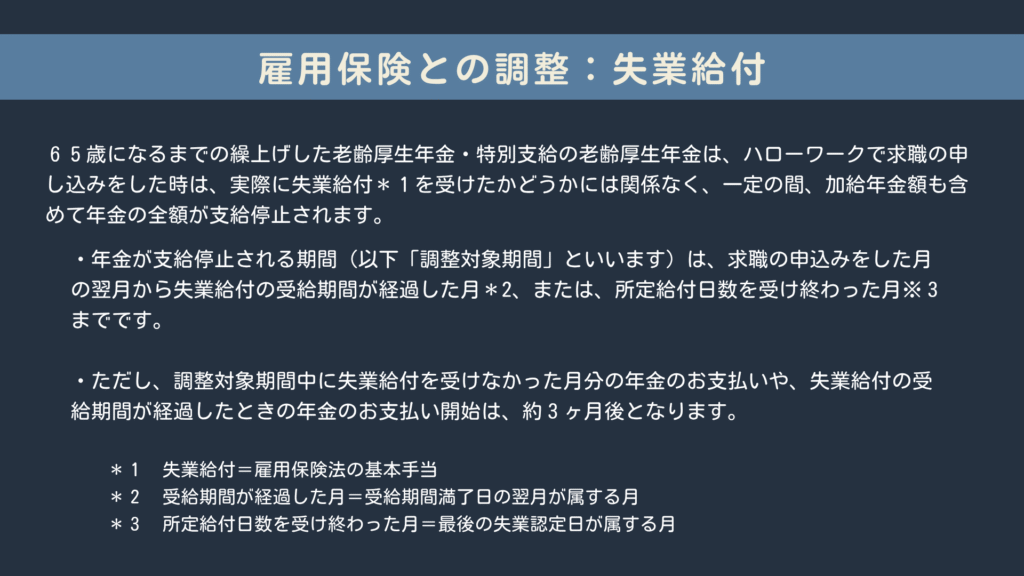

雇用保険との調整

雇用保険と老齢年金は調整される場合があります。

ポイントは3つ

✅対象期間は65歳まで

✅老齢厚生年金が一部または全部減額

✅雇用保険の失業給付と高年齢雇用継続給付金をもらった場合に調整される

対象期間が65歳まで+老齢厚生年金が対象ということは、実質的には、65歳までに受け取る特別支給の老齢厚生年金と、65歳までに受け取る繰上げした老齢厚生年金が対象となるということです。

次に、どのような雇用保険の給付をもらったら調整の対象となるかというと、失業給付と高年齢雇用継続給付金です。それ以外の給付をもらっても調整の対象とならない=全額年金を受け取れるということです。

また、65歳以降になると失業給付や高年齢雇用継続給付金を受け取っても、年金は全額されます。

具体的にみていきましょう。

まず雇用保険の失業給付=基本手当と老齢年金の調整についてです。

ポイントは

✅ 失業給付を1日でももらった月は1ヶ月支給停止

✅ 求職の申込みを行うと、申込みした翌月から支給停止

✅ 失業給付をもらった期間と年金を停止した期間の調整が最後にある

とざっくり覚えて下さい。

まず求職の申込みを行うと翌月から老齢厚生年金の全額が支給停止されます。実質的に受け取っているかどうかには関わらず年金が全額支給停止です。

もし、1ヶ月も受け取っていない月があれば3ヶ月後にその月分が支給されます。

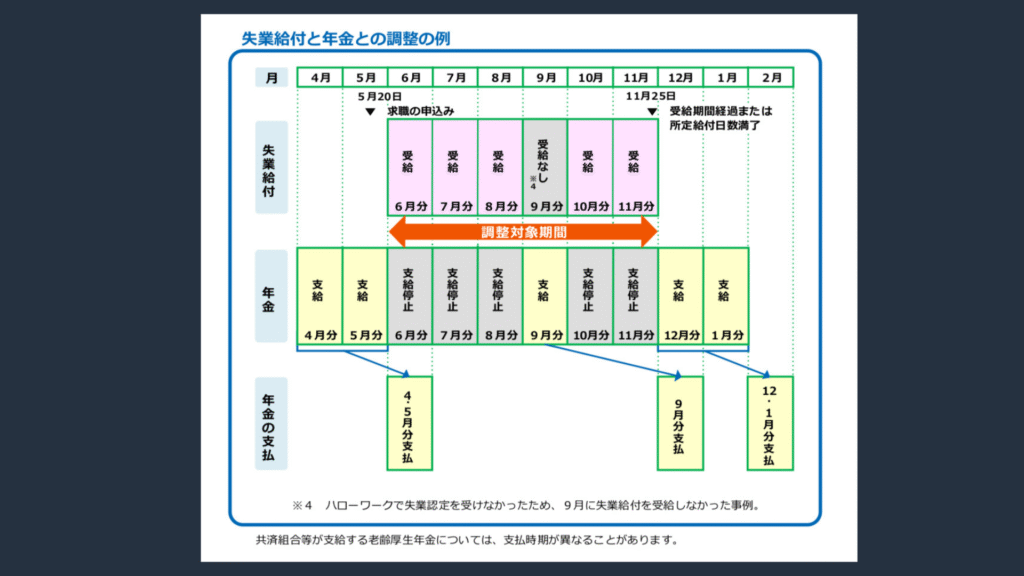

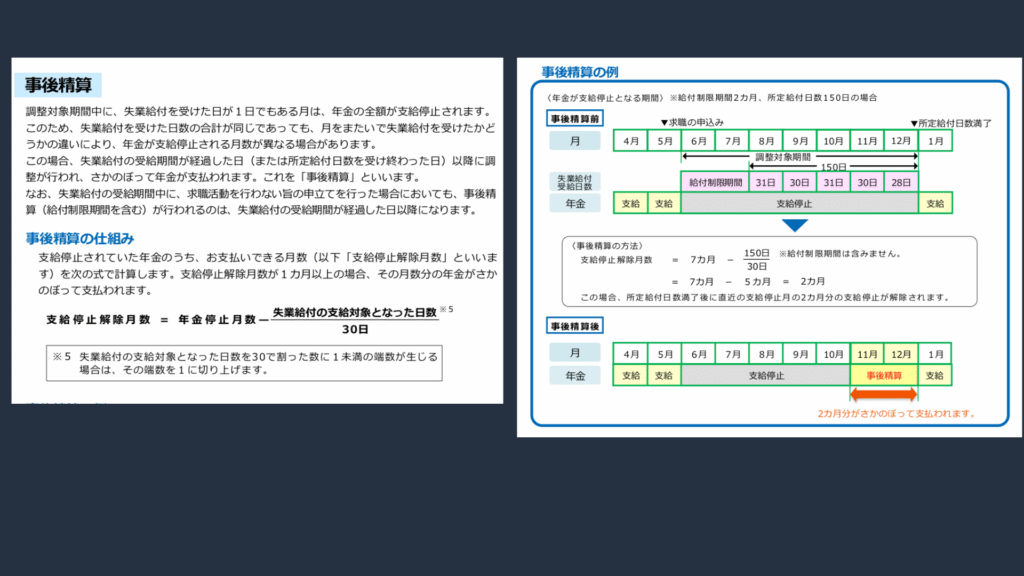

図でいうと、9月は失業給付を受け取っていませんので3ヶ月後の12月に年金が支払われます。

雇用保険の失業給付は1日単位で支給されますが、年金は月単位で支給されます。

となると、月末の方から失業給付を受け取ると、同じ日数受け取っても多く年金が停止される場合があります。

受け取った時期によって年金停止の期間に差が生じないようにするのが「事後精算」という仕組みです。事後精算は、支給停止されていた月数から失業給付の支給対象となった日数を30日でわり、多くとめ過ぎていた場合、その月数分の年金を支払う制度です。

資料では、給付制限期間含め、6月から12月の7ヶ月が支給停止となっています。

しかし、実際に失業給付を受け取った期間は150日です。

ですので150日を30日で割った5ヶ月が正しい支給停止期間となりますので、

7−5=2ヶ月分が遡って支払われるということになります。

失業給付との調整は以上ですが、もう一つ雇用保険と年金との調整があります。高年齢雇用継続給付金というものです。

ポイントは

✅ 65歳までが対象

✅ 社会保険に加入している場合に調整される

✅ 調整されるのは最大:標準報酬月額の4%

つまり、高年齢雇用継続給付金を受け取っていても65歳をこえている、社会保険に加入していない場合は、年金は全額もらえるということです。

具体的にみていきます。

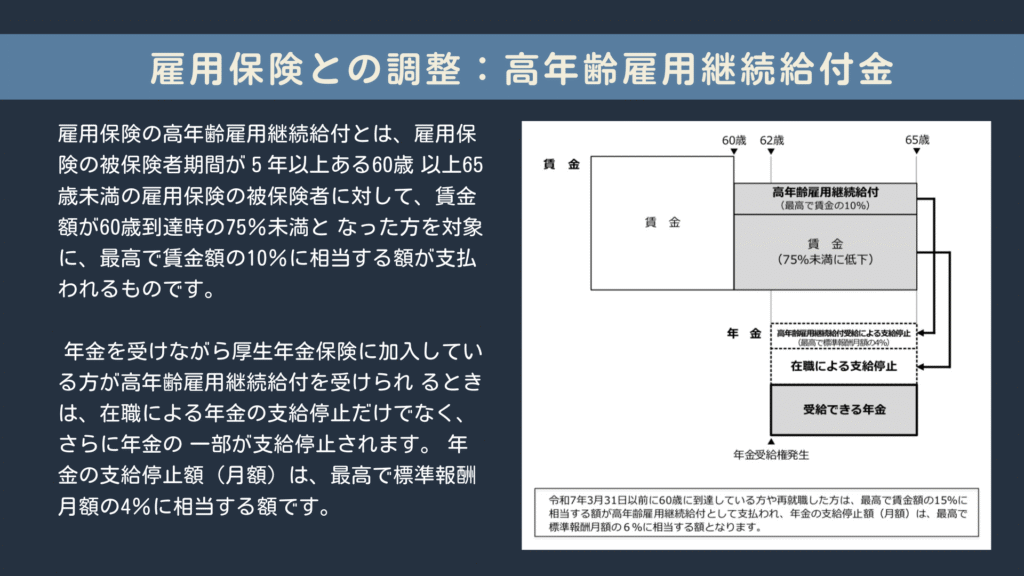

雇用保険の高年齢雇用継続給付金とは、雇用保険の被保険者期間が5年以上ある60歳 以上65歳未満の雇用保険の被保険者に対して、賃金額が60歳到達時の75%未満となった方を対象に、最高で賃金額の10%に相当する額が支払われるものです。

年金を受けながら厚生年金保険に加入している方が高年齢雇用継続給付を受けられ るときは、在職による年金の支給停止だけでなく、さらに年金の一部が支給停止されます。

年金の支給停止額(月額)は、最高で標準報酬月額の4%に相当する額です。

計算例をみていきましょう。

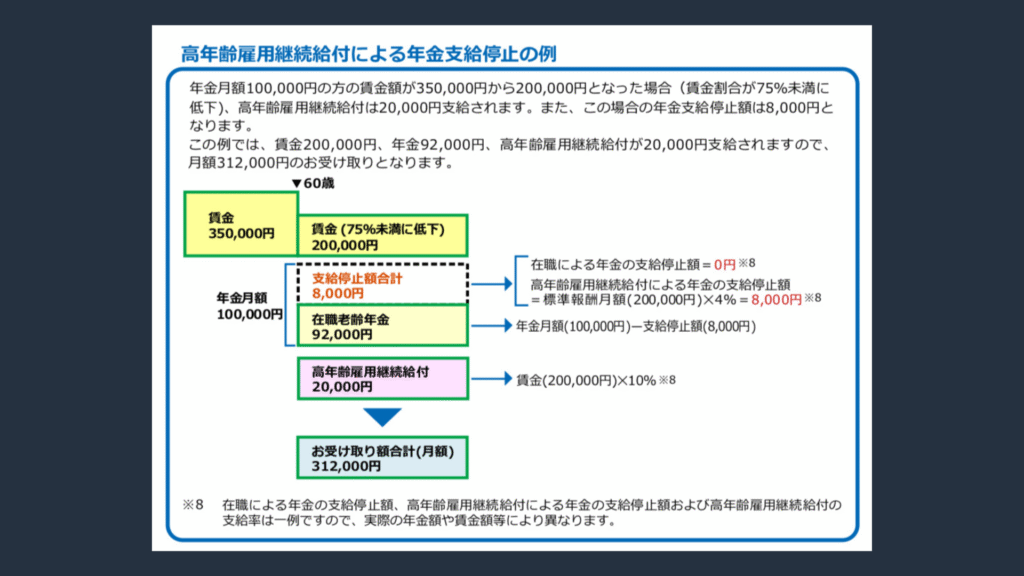

年金が月10万円の方が賃金が35万円から20万円となった場合、高年齢雇用継続給付金が2万円受け取れます。

この場合、標準報酬月額=毎月の給与の平均20万円の4%が減額となりますので、8千円の年金が減額されます。

年金は減額されますが賃金20万円、年金9万2千円、高年齢雇用継続給付金が2万円となり、トータル312,000円もらえるということになります。

このように雇用保険との調整を説明してきましたが、具体的にどのくらい調整されるのかということを理解するのは結構難しい話だと思います。

ですので、「雇用保険を65歳までにもらった場合、老齢厚生年金と何か調整がされる可能性がある」ということだけでも覚えてもらえれば良いかなと思います。

個別具体的な相談はハローワークや年金事務所で行っていただくことをお勧めします。

退職後の年金と健康保険

退職後の年金と健康保険について少し説明しておきたいと思います。

以上で、受け取る年金についての説明となります。

ここからは、少しだけ退職した後の年金の加入や健康保険について説明していきたいと思います。

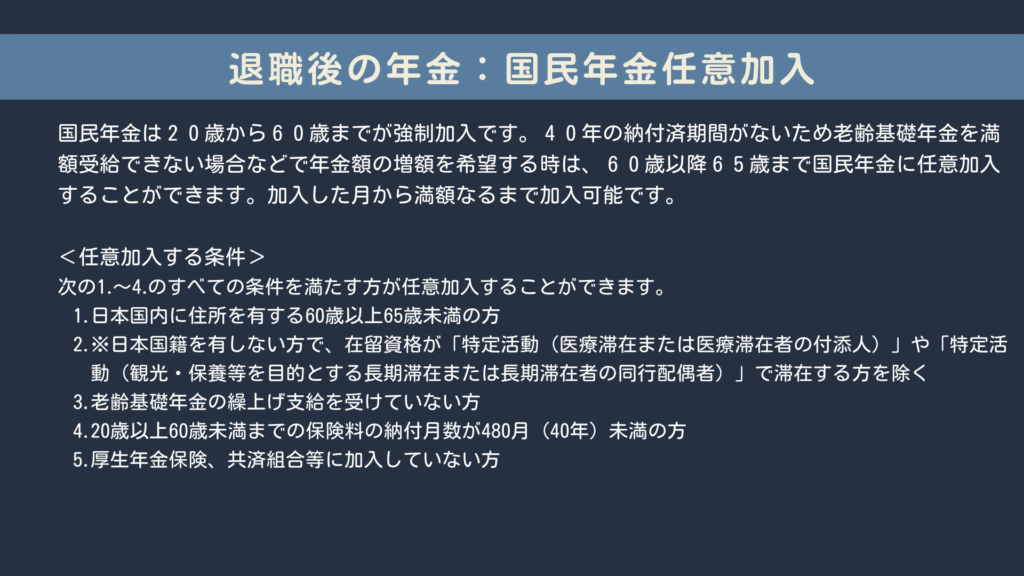

国民年金は60歳までが強制加入の対象となりますので、60歳以降に退職された場合は年金に加入する必要はなくなります。

ただし、老齢基礎年金が満額にならない、20歳から60歳の間に支払っていない期間がある場合で、受け取る年金額を増やしたい方は、65歳までの間、国民年金を支払い老齢基礎年金の受取額を増やすことができます。

令和7年度の国民年金の保険料が1ヶ月17,510円です。

国民年金を1ヶ月支払いすると、老齢基礎年金が年間で1732円増えます。約10年くらいで元が取れます。

国民年金の任意加入は加入した月から加入ができます。遡って加入することができませんので、国民年金の任意加入を検討されている方は、早めに年金事務所やお住まいの市役所でご相談ください。

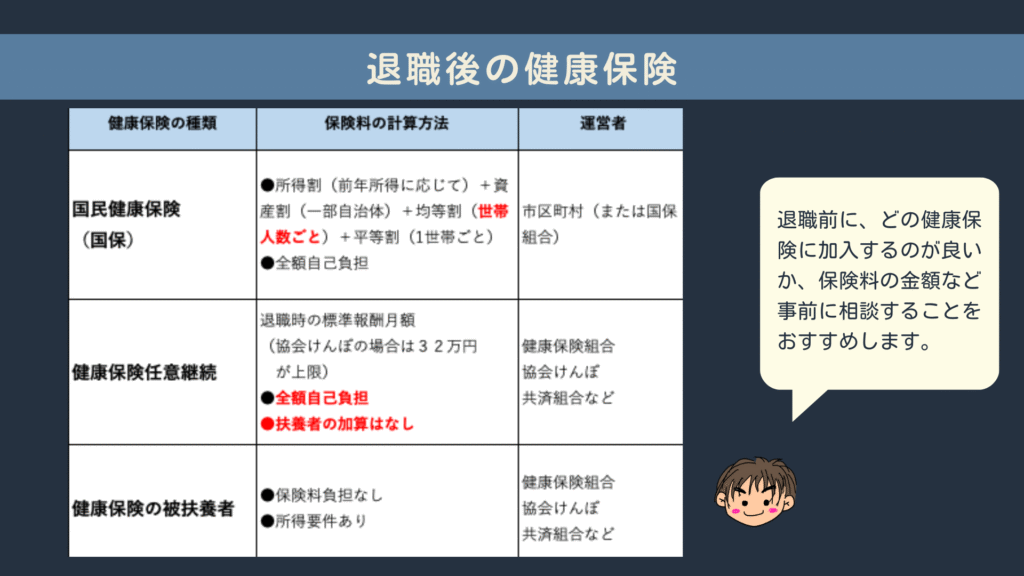

健康保険は何らかの健康保険に加入しなければなりません。

一番ベストなのは誰かの扶養に入ることです。保険料の負担がありません。配偶者や子供などの扶養に入れるのであれば一番お得です。

もし扶養に入れない場合、国民健康保険か健康保険の任意継続を行うかのいずれかになります。

国民健康保険は基本的には前年の所得の応じて保険料が決まります。また、国民健康保険には扶養という概念がありませんので、夫婦で加入する場合はその分保険料が上がるというのが一般的です。

健康保険の任意継続は最後の給与に応じて保険料が決定され、協会けんぽでは32万円の等級上限があります。協会けんぽの任意継続は最長で2年です。被扶養者がいても保険料は一律です。

退職後1年くらいは任意継続に加入し、そのあとは国民健康保険に切り替えていくという方もいらっしゃいます。

いずれの健康保険に加入するにしても、保険料がいくらずつになるのか事前に相談をされていることをお勧めします。また、現在加入されている健康保険が、健康保険組合の場合は、その健康保険組合のルールがあると思いますので、事前の確認をお勧めします。

おわりに

さて、長くなりましたが、本日の年金セミナーはいかがでしたでしょうか?

老齢年金は今まで、長い間かけてきた人生そのものでもあります。

難しいこともたくさんありますが、知っていれば得することもたくさんあります。

個々のケースによって、加給年金がついたり振替加算がついたり、

繰上げした方がいいのか、繰下げした方が良いのか。

考え方はさまざまです。

老齢年金は皆様の老後の収入の貴重な柱となってくると思っています。

年金をどのように受け取るのが良いのか、今一度考えるきっかけになれれば嬉しです。

最後までご清聴いただき、ありがとうございました。

<参考>

・日本年金機構H P 老齢ガイド

・日本年金機構HP 退職後の年金手続きガイド

・日本年金機構HP 失業給付・高年齢雇用継続給付の手続きをされた方へ

・日本年金機構HP 在職老齢年金の支給停止の仕組み(働きながら年金を受ける時の注意事項)