年金額改定の計算方法

年金額改定通知書には、「令和7年度の年金額は、昨年度から1.9%の増額改定となります」と記載されています。

しかし、単純に「改定前の年金額」と「令和7年4月からの年金額」を101.9%しても金額がピッタリあわない💦💦場合がほとんどです。

😭😭

その原因は、「年金額の計算方法」にあります。

ここから、具体的に計算方法をみていきます☺️

✅️年金は それぞれのパーツ にわけて計算されている

老齢基礎年金額の計算方法

老齢基礎年金の額は、本体と付加年金とに分けて計算します。

老齢基礎年金(本体)の金額は、基準額に改定率をかけて、100円未満の端数処理を行います。

ととさん

ととさん令和5年度の年金額改定の際に「賃金変動率」と「物価変動率」のどちらかを基準にするのかにより、生年月日により老齢基礎年金の満額の違いが生じました。

基礎年金満額:昭和31年4月2日以降生まれの人

R6年度の改定率=1.045

これに1.9%をかけて令和7年度の改定率をだします。

令和7年度改定率は

1.045×1.019=1.64855

⇒改定率 1.065

令和7年度の老齢基礎年金額(満額)

780,900×1.065=831,658

⇒831,700円/年

令和6年度の満額は816,000円/年だったため、

831,700÷816,000

=1.01924・・・

✅️今年度は、1.9%よりもUP✨️

基礎年金満額:昭和31年4月1日以前生まれの人

同じように計算していきます。

令和6年度改定率=1.042

令和7年度改定率は

1.042×1.019=1.061798

⇒ 1.062

令和7年度の老齢基礎年金額(満額)

780,900×1.062=829,315

⇒829,300円/年

令和6年度の満額が813,700円/年だったため

829,300円/年÷813,700

=1.0191716・・・

令和7年度はどの人も1.9%よりもUP✨️✨️

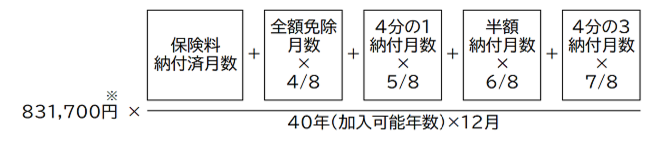

老齢基礎年金の計算(納付状況に応じた金額)

年金額の満額が決まると、納付状況によって個人の老齢基礎年金を計算していきます。

計算式は次の通りです。

⚠️⚠️平成21年3月分までの免除期間については、全額免除は3分の1、4分の1納付は2分の1、半額納付は3分の2、4分の3納付は6分の5で、それぞれ計算します。

(日本年金機構HPより)

付加年金の金額

老齢基礎年金のなかの「付加年金」とは、国民年金第1号被保険者・任意加入被保険者が定額保険料に付加保険料(月額400円)を納付すると、老齢基礎年金に上乗せされる金額のことをいいます。

付加年金の年金額

200円×付加保険料納付月数

⚠️付加年金は、物価変動などの影響を受けず、

毎年同じ金額です。

老齢厚生年金の報酬比例の計算方法

報酬比例部分の計算方法

老齢厚生年金の報酬比例部分の計算方法には、「本来水準」と「従前額保障」の2つの計算方法があります。

これは、平成15年の改正によりこれまでの計算方法(従前額保障)が新しい計算方法(本来水準)になると不利になる人ができてきました。

そのため、「本来水準」と「従前額保障」の2つの計算方法を行い、高い方の金額を受取るという仕組みになっています。

✅️従前額保障の計算方法

報酬比例部分※1(従前額)

=( A + B )× 1.061 ※5

令和6年度の従前額改定率=1.041

だったため、

1.041×1.019

=1.060779

⇒1.061

従前額保障は「従前額改定率」により、年金額が改定されていきますので、平均標準報酬月額等はずっと同じということになります。

A=平成15年3月以前の加入期間

B=平成15年4月以降の加入期間

※1 共済組合加入期間を有する方の報酬比例部分の年金額については、各共済加入期間の平均報酬月額または平均報酬額と加入期間の月額に応じた額と、その他の加入期間の平均標準報酬月額または平均標準報酬額と加入期間の月額に応じた額をそれぞれ計算します。

※2 平均標準報酬月額とは、平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。

※3 平均標準報酬額とは、平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

※4 昭和21年4月1日以前に生まれた方については、給付乗率が異なります。

※5 昭和13年4月1日以前に生まれた方は1.063となります。

昭和21年4月1日以前に生まれた方の報酬比例部分の給付乗率については日本年金機構HP↓↓を参照ください。

https://www.nenkin.go.jp/service/jukyu/seido/kyotsu/nenkingaku/20150401-01.html

平均標準報酬額は加入していた月に再評価率をかけて計算されます。

従前額保障では平成6年改正時(1994年度)の再評価率で固定され、それを基準に報酬額を評価し直します。

毎年変わることはなく、固定です。

✅️本来水準の計算方法

報酬比例部分※1 = A+ B

A=平成15年3月以前の加入期間

B=平成15年4月以降の加入期間

※1 共済組合加入期間を有する方の報酬比例部分の年金額については、各共済加入期間の平均報酬月額または平均報酬額と加入期間の月数に応じた額と、その他の加入期間の平均標準報酬月額または平均標準報酬額と加入期間の月数に応じた額をそれぞれ計算します。

※2 平均標準報酬月額とは、平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。

※3 平均標準報酬額とは、平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

※4 昭和21年4月1日以前に生まれた方については、給付乗率が異なります。

これらの計算にあたり、過去の標準報酬月額と標準賞与額には、最近の賃金水準や物価水準で再評価するために「再評価率」を乗じます。

このため、本来水準はその年の再評価率(名目賃金変動率 or 物価変動率+マクロ経済スライド)を使って、平均報酬標準報酬月額自体が変わります。

毎年度、平均報酬標準報酬月額がかわるということです。

報酬比例以外の計算方法

定額部分・加給年金など厚生年金には報酬比例意外にも加算される年金があります。

基本的には、改定率をかけて、金額が確定されていきます。

これらの金額の計算方法について、次回の記事で掲載したいと思います。

まとめ

年金額改定通知書には、「令和7年度の年金額は、昨年度から1.9%の増額改定となります」と記載されていますが、計算してみると、単純に「改定前の年金額」と「令和7年4月からの年金額」を1.019倍してもあわないということがわかりました。

「年金って難しい、、、、😭😭😭」

そんな記事だったと思います。

「年金ってこんなふうに計算されているんだ」

みたいな、気持ちが少しでも湧いてくれたらうれしいです。

ここまで、つきあって見ていただきありがとうございましたm(_ _)m