はじめに:マイホーム 買える?

「家を買うべきか、賃貸で暮らすべきか」は、多くの家庭にとって大きな悩みどころ☹️

特に、収入が限られている中で

「ローンを組むのは不安・・・」

「できれば現金で買いたい」

「物価も金利も上がっているし・・・」

と考える方もいると思います。

私は、賃貸よりはどちらかというとマイホームが欲しい派🏡

それは、自分の「故郷」があるみたいで嬉しいという理由と、お家を好き勝手に使えるからです。

とはいえ、今後の将来が見通せないので、

「できれば借金したくない💦」。

そこで、

毎月10万円の貯金で、4,000万円の家を現金買いできるのか?

ということについて、シュミレーションしてみました。

シミュレーション条件

| 項 目 | 内 容 |

|---|---|

| 月収(手取り) | 40万円(夫婦合計) |

| 月の家賃 | 7万円 |

| 月の貯金可能額 | 10万円 |

| 目標 | 4,000万円の現金買い |

| 投資シミュレーション | 年利7%で複利運用 |

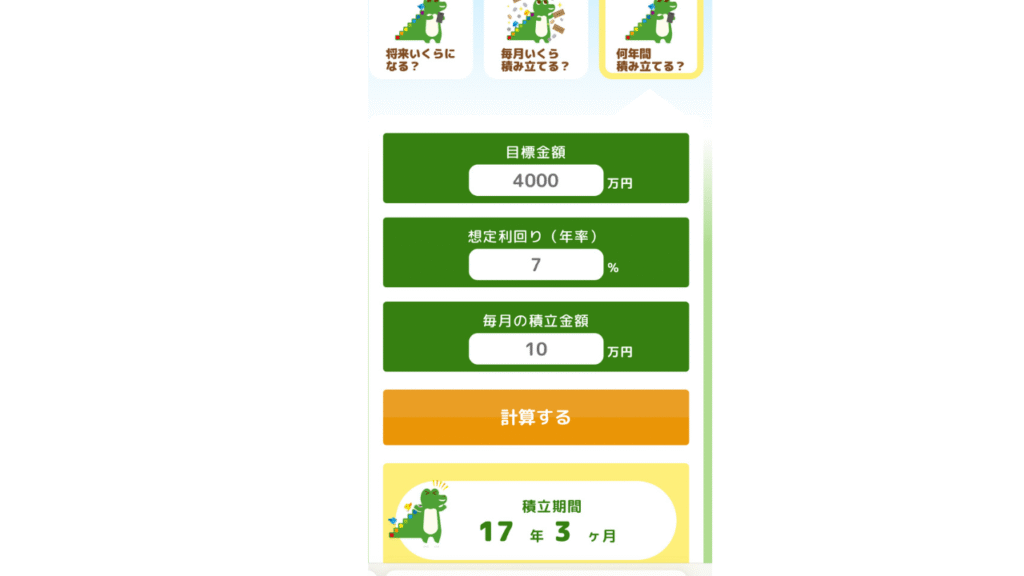

4,000万円貯めるには何年かかる?

1. 貯金のみで貯めた場合

月10万円を貯金のみで貯めるには、

- 必要年数:約33年4ヶ月

- その間の家賃総額:約2,800万円

となります。

みのりん

みのりん33年っていったら、結構かかるし、その間2,800万円も家賃を払うの、随分ともったいない気が、、、💧

40代のワタシなんて、おばぁちゃんだよ😢

2. 年利7%の投資を活用した場合

4,000万円、年利7%、月10万円投資した場合、

- 必要年数:約17年3ヶ月

- その間の家賃総額:約1,428万円

「こつこつ貯めれば買える」のは事実ですが、年利7%の投資を活用すると約16年短縮できます。けっこう✨️魅力的✨️

みのりん複利最高!!

とはいえ、必要な時にその金額担っていなかったら厳しいというリスクはあるよね、、💧

年利7%は強気かもしれないし、、、。

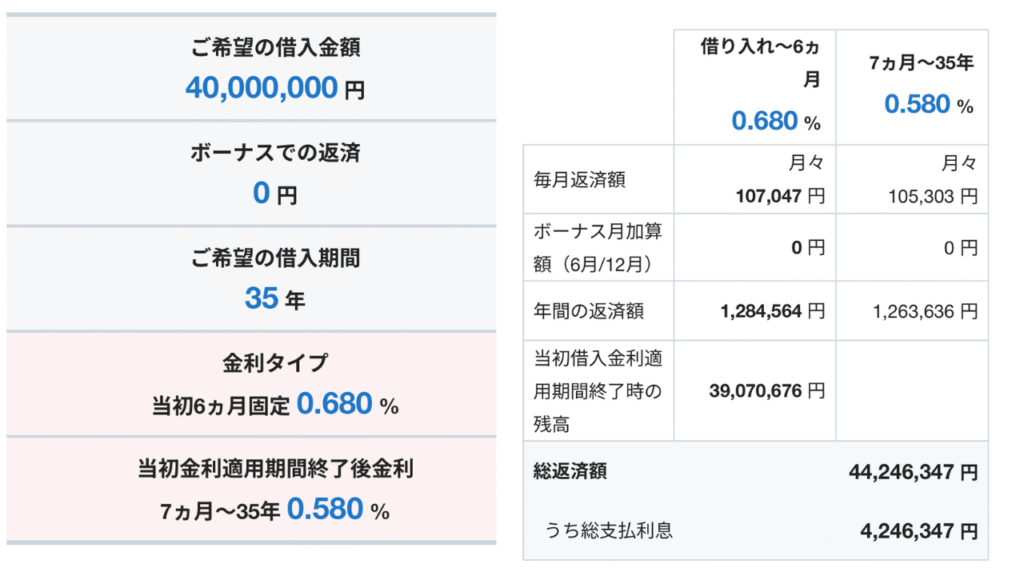

3.全額住宅ローンで買ったら?

借入額:4,000万円

借入期間:35年間

1〜6ヵ月 0.68%

7ヶ月〜 0.580%

とすると、

総返済額:44,246,347円

(うち総支払利息 4,246,347円)

毎月の返済額が11万円かからないくらい(ボーナス払いなし)。

みのりん

みのりん月11万円かからないくらいなら、ちょっと理想的。

35年ローンっていうと、40代のワタシたち夫婦からすると、75歳以上になっても返さないといけないから厳しいかも、、、。

若い人には良いかもしれないね✨️

小金山 のぼりん

小金山 のぼりん金利は、固定金利であれば安心だけど、変動金利だと上がる可能性があるから、住宅ローンを組むときに注意が必要だね。

「家を買う」という決断は、結局は「自分とどう向き合うか」

正直に言えば、持ち家はやっぱり欲しい‼️

けれど、4,000万円という金額を貯めるには、時間も覚悟も必要です⏰️

この過程は、結局のところ「自分がどう生きたいか」と真剣に向き合うことなのかもしれません。

もし「家を買う」と決めているなら、できるだけ早い方が良いと感じました。

長く住めばそれだけ「住む価値」が上がるし、家賃に消えていくお金を将来の自分の資産に変えることができるからです。

現実的な選択肢は2つ──

✅️住宅ローンで早く買う

それとも

✅️投資で資産を増やしてから買う

ここは、やっぱり家族で話し合うしかない大切な分岐点😐️

個人的には、借金を背負うのはなるべく避けたいので、

投資で時間をかけてリスクを分散しながら、計画的に持ち家を目指す

のが今の自分には合っているかなぁと感じました。

最終的には、「今」と「将来」のバランスをどう取るか。

お金だけの問題ではありません。思い出の問題もからんでくるので、持ち家にするかどうかはずっと悩むんでしょうね。

答えは1つじゃないけれど、自分たちの価値観に合った選択こそが、一番後悔のない選択かもしれません。