経過的加算が加算される場合はメリットあり

20歳から60歳までに厚生年金(共済年金)に加入すると、加入した分だけ国民年金も支払ったこととなり、老齢厚生年金に加え、老齢基礎年金の金額も増えていきます。

しかし、20歳前や60歳以降に加入した厚生年金(共済年金)期間は、老齢基礎年金額に反映されません。

このため、この期間を厚生年金(共済年金)でカバーするために、当分の間、「経過的加算」として厚生年金(共済年金)から支払われる制度があります。

経過的加算額は、定額部分に該当する額から、厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額を差し引いた額となります。

ととさん

ととさん経過的加算は、480月(※)が上限となっています。共済年金と厚生年金は加入期間の合計しません。

厚生年金は厚生年金の加入月数、共済年金は共済年金の加入月数に応じて計算されていきます。

※昭和21年4月1日以前に生まれた方等は、給付乗率および被保険者期間の上限月数が異なります。

経過的加算額 = 定額部分に相当する額 ➖ 厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額

定額部分に相当する額とは、1701円(令和6年度)✕厚生年金の加入月数(上限480月)です。

厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額とは、20歳から60歳までに加入していた厚生年金期間で老齢基礎年金額を算出し、差し引いた額となります。

具体例を見ていきましょう。

計算方法は次のとおりです。(いずれも令和6年度、昭和31年4月2日以降生まれの人の金額となっています)

経過的加算額を計算してみる 事例1

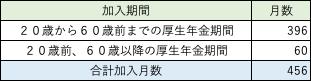

27歳から65歳まで厚生年金に加入した場合などの例

定額部分に相当する額=1,701円✕456月=775,656円・・①

厚生年金に加入していた期間について受取れる老齢基礎年金の額

=816,000円✕396月÷480=673,200・・②

経過的加算額=①ー②=102,456円/年

経過的加算額を計算してみる 事例2

18歳から65歳まで厚生年金に加入した場合の例

定額部分に相当する額=1,701円✕480月=816,480円・・①

厚生年金に加入していた期間について受取れる老齢基礎年金の額

=816,000円✕480月÷480=816,000円・・②

経過的加算額=①ー②=480円/年

20歳から60歳までの間、厚生年金に加入していた場合は、経過的加算額はほとんどもらえないことになります。

つまり、報酬比例部分の伸びだけになりますので、60歳以降に長く加入しても、年金を支払ったわりに、老齢厚生年金の額がそれほど増えず、受取額が思うように伸びない場合があります。

経過的加算額を計算してみる 事例3 共済と厚生年金MIX

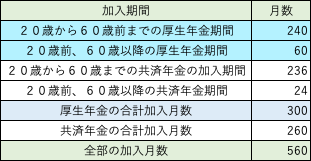

高校卒業後公務員となったが、60歳前に退職し、民間で厚生年金に加入した場合など

1)厚生年金の経過的加算額

定額部分に相当する額=1,701円✕300月=510,300円・・①

厚生年金に加入していた期間について受取れる老齢基礎年金の額

=816,000円✕240月÷480=408,000円・・②

経過的加算額=①ー②=102,300円/年

2)共済年金の経過的加算額

定額部分に相当する額=1,701円✕260月=442,260円・・③

共済年金に加入していた期間について受取れる老齢基礎年金の額

=816,000円✕236月÷480=401,200円・・④

経過的加算額=③ー④=41,060円/年

共済年金と厚生年金は別々に経過的加算額を計算します。

そのため、20歳から60歳まで共済年金か厚生年金のいずれかに加入していた場合は、経過的加算額が20歳以前+60歳以降の年金期間はそれぞれの制度で上限480月になるまで加算されます。

定年が65歳になる、今後は70歳までなるかも、、、なんて時代。

年金に加入しない程度で働くのか等々、年金に加入することにどれだけメリットがあるのかは、見込額年金事務所でだしてもらうなどして一考に値すると思います。