お子さんが大学生になると、アルバイトを始めたり、20歳を迎えて年金加入の対象になったりと、社会保険や税金との関わり方が大きく変わります。

「親の扶養のままで大丈夫?」

「アルバイトでいくらまで稼がせていい?」

といった疑問を持つ親御さんも多いと思います。

今回は、親世代が押さえておくべき社会保険・税金の基礎知識について解説します😊

国民年金:学生納付特例制度

日本では20歳になると、全ての人に国民年金の加入義務があります。

大学生の場合は保険料(毎月17,510円:令和7年度)が負担になるため、「学生納付特例制度」を利用することができます。

特例を申請すれば、納付しなくてもよくなります。

⚠️学生納付特例は年度ごとに申請が必要になります。

対象者

昼間の学生。

対象となる学校や所得要件については日本年金機構HPを参照ください。

老齢年金との関係

老齢年金を受け取るためには、原則として保険料の納付済期間等が10年以上必要です。

学生納付特例制度の承認を受けた期間は、この10年以上という老齢基礎年金の受給資格期間に含まれます。

ただし、老齢基礎年金の額の計算の対象となる期間には含まれません。(満額の老齢基礎年金を受け取るためには、40年の保険料納付済期間が必要です。)

ととさん

ととさん学生納付特例の期間は

✔️ 受給資格期間には含まれる

✔️ 年金額は「0円」

です。

障害年金・遺族年金との関係

障害や死亡といった不慮の事態が生じた場合に受けられる、障害年金や遺族年金。

学生納付特例制度の承認を受けている期間は、保険料納付済期間と同様に当該要件の対象期間となります。

申請した日から効力が発生するため、申請が遅れると納付要件に該当しない場合もありますので、早めに申請する必要があります。

健康保険の扶養(協会けんぽ)

子どもが協会けんぽの健康保険の扶養になっている場合、年収130万円未満であれば、親の扶養に入ることができました。

しかし、2025年10月1日以降、19歳以上23歳未満の子ども(学生の有無は関係ない)の場合、子どもの収入が150万円未満に引き上げられます。

年齢の判定は「その年の12月31日時点の年齢」で判断します。

この収入要件の基準を超えて、働いた場合は扶養を外れ、子自身は単独で国民健康保険に加入することになります。

19歳以上23歳未満の被扶養者の認定にかかるQ&Aは日本年金機構H Pにて確認ください。

会社が健康保険組合や共済組合の場合は、扶養認定基準が異なる場合があります。加入している健康保険にて確認してください。

ととさん健康保険の扶養は、所得ではなく収入が基準となります!!

雇用保険・労災保険

雇用保険は原則、学生アルバイトは入りませんが、労災保険は学生を含め全員がカバーされます。

雇用保険

雇用保険は、一般的に週の所定労働時間が20時間以上で31日以上の雇用見込みがある場合は加入の対象となります。 昼間の学生の場合、原則加入対象となりません。

ただし、夜間部・定時制の学生、通信制の学生、休学中の学生など加入対象となる場合があります。

ととさん対象となるかについて、詳しくは厚生労働省HPを参照ください。

労災保険

労使保険は、学生かどうか、働く時間の長短に関係なく、「賃金をもらって働いている人全員が対象」となります。

保険料は全額事業主負担となりますので、負担感はありません。

ただし、アルバイト中の通勤によるケガ・死亡などに対し補償されます。

所得税

子の扶養控除

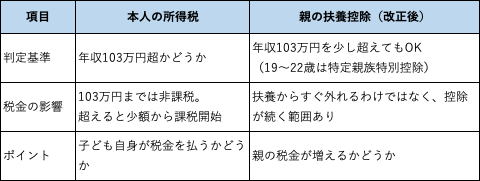

子どもさんが大学生になりアルバイトを始めると、「扶養から外れるのでは?」という問題です。

特に有名なのが「103万円の壁」です。

以前は、所得税は子の年収が103万円以下なら子を税法上の扶養に入れることができました。

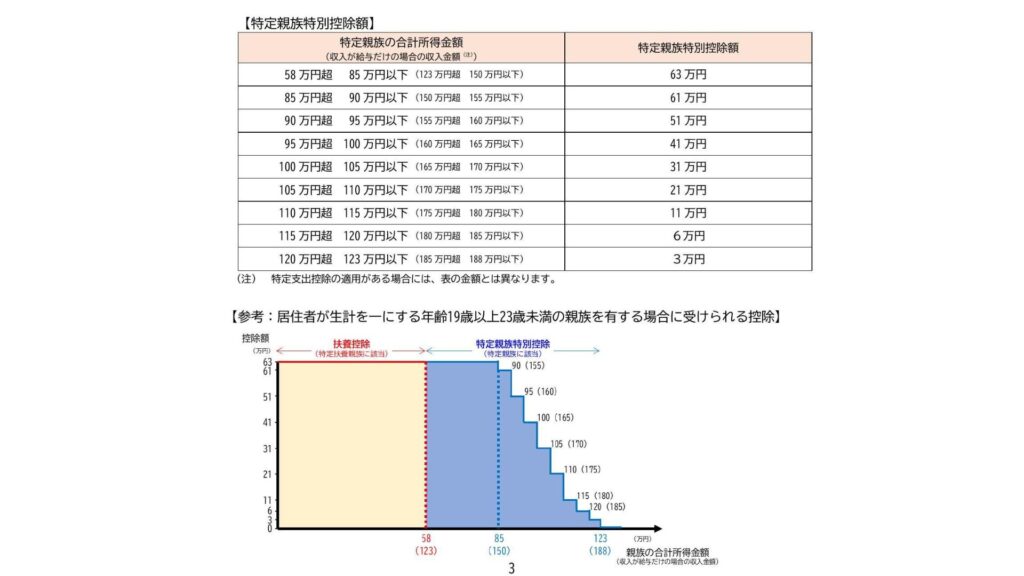

2025年1月からは税制改正があり、「特別親族特別控除」が新設され、この壁の基準が変わりました。

所得85万円(収入150万円)以下であれば、税法上の扶養控除額がマックスで受けられます。所得85万円超の場合は段階的に控除を受けられます。

詳しくは、国税庁HPを参照ください。

ととさん

ととさん所得税の扶養基準と、健康保険の扶養基準は別々のルールなため注意が必要です。

子:大学生アルバイトの所得税発生ライン

2025年改正後も同じで、アルバイトの年収が103万円を超えたら、子ども自身に所得税がかかります。

(例)

本人の税金

計算式:収入 - 給与所得控除(55万円)- 基礎控除(48万円)

合計でプラスになれば所得税が課税

子ども本人と親の所得税の違いは下記の表のとおりです。

大学生の子自身に所得税が加算されても、扶養控除ができる場合があります。

まとめ 学生と社会保険・税金のポイント

お子さんが大学生になると、社会保険や税金との関わりが一気に広がります。

親として知っておきたいのは次の5つの制度のポイントをまとめます。

✅国民年金

20歳から全員加入する義務あり。

学生は学生納付特例を申請すれば保険料は払わなくて良い。

「未納」にしないことが重要。

✅健康保険(扶養)

現行は年収130万円未満で扶養に入れる。

2025年10月から19歳以上23歳未満は150万円未満になる。

稼ぎすぎると社会保険の扶養から外れるので注意。

✅雇用保険

学生アルバイトは原則対象外。

夜間部・通信制・休学中などは加入する場合あり。

✅労災保険

学生アルバイトも全員対象。

働く時間や日数に関係なく、勤務中・通勤途中の怪我などは労災でカバーされる。

✅税金(所得税・扶養控除)

2025年改正で、19歳〜22歳は特定親族特別控除により少し収入が増えてもすぐには外れなくなる。

社会保険の扶養基準とは別ルール。

学生アルバイトは、子どもさん本人にとっても初めて社会保障や税金に触れる機会です。

✔️ 年金は未納にしない

✔️ 扶養の基準を確認する

✔️ 働く仕組みを理解する

この3点を親子で共有すれば、不安や損を避けられると思います。

親としては「家計への影響」もあるので、制度について親子で確認することが大切だと思います。

最後まで読んでいただきありがとうございました。