なぜ年金から税金が引かれるの?

「年金は老後のためのお金なのに、なぜ税金が引かれるの?」

そんな疑問を持つ方も多いと思います。

実は、公的年金(老齢年金)は「雑所得」に分類されるため、一定額を超えると「所得税」+「復興特別所得税」(以下あわせて「所得税」とします)が天引き(源泉徴収)されます。

この記事では、年金から税金が引かれる理由と、令和7年12月からの税制改正によって何が変わるのかを、わかりやすく解説します。

年金から税金が引かれる理由

老齢年金も「所得」のひとつとみなされるため、一定額を超えると課税対象となります。

(障害年金・遺族年金・年金生活者支援給付金は非課税です。)

計算式は次のとおりです。(1円未満切捨て)

源泉徴収税額 = (年金支給額 − 社会保険料 − 各種控除額) × 5.105%

控除が多ければ税金は少なくなり、年金収入が少ない場合は非課税になることもあります。

主な控除には以下があります。

- 基礎控除(すべての人が対象)

- 配偶者控除

- 扶養控除

- 障害者控除 など

控除額が多ければ多いほど課税される所得は減り、税金も少なくなります。

また、年金収入が一定以下であれば所得税の課税対象になりません。

年金の源泉徴収

年金の源泉徴収の条件

1)公的年金等収入が基準額未満(年金収入が65歳未満は108万円未満、65歳以上は158万円未満)であれば源泉徴収されません。

※ 令和7年度の改正ではこの基準額が引き上げられます

2)支給額が基準額以上の場合、収入から各種控除額を控除した課税対象額に対して、5.105%(復興特別所得税含む)で源泉徴収されます。

年金の源泉徴収と扶養親族等申告書の提出について

年金の控除額は年齢や収入額によって異なり、該当する控除額が自動的に適用されます。

年金事務所に提出する「扶養親族等申告書」は、年金受給者が自身の障害控除や扶養控除など人的控除を受けたい場合に、毎年提出する必要があります。扶養親族等申告書を提出しない場合は、基礎控除のみが適用されます。

控除対象となる親族がいない場合や、年金額が基準に満たさない場合は、扶養親族等申告書の提出は不要です。

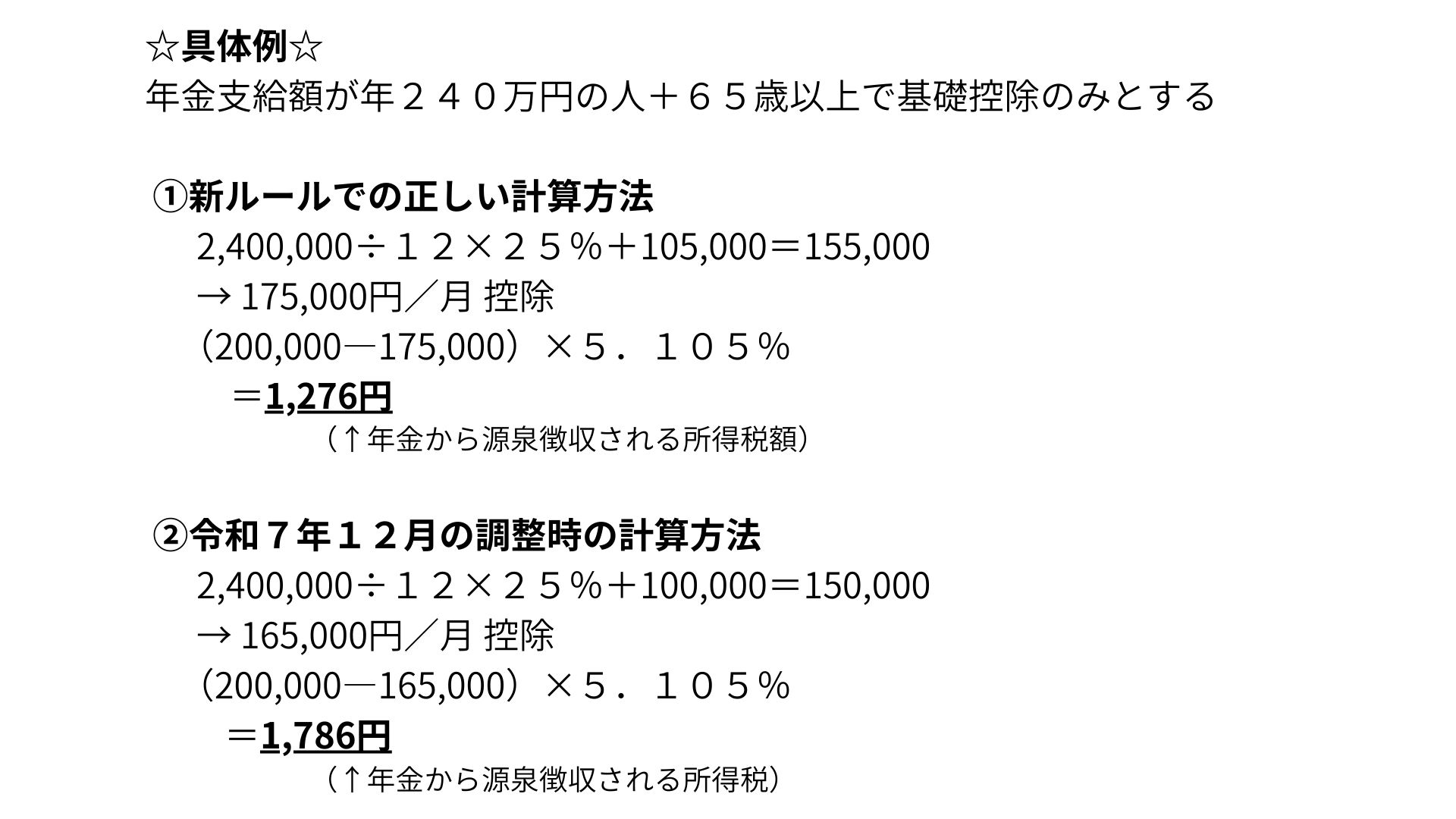

令和7年12月からの税制改正

令和7年12月からは、年金の源泉徴収に関するルールが大きく変わります。

- 基礎控除の拡充(全員対象)

→ 控除額が増えて、税負担が軽くなる - 源泉徴収の対象となる年金額(課税限度額)の引き上げ(全員対象)

→ 所得税がかからない人が増える - 配偶者・扶養親族の所得要件の緩和

→ より多くの家族を扶養に入れられ、税額が減る - ひとり親控除の要件緩和

→ 控除対象となる人が増える - 特定親族特別控除の新設

→ 19~22歳の親族で一定の所得要件に該当する人が、新たに控除対象となる - 扶養に入る人の給与所得控除の引き上げ

→ 扶養に入れる家族の範囲が拡大する

詳しくは、日本年金機構HPに掲載されています。

ととさん

ととさんこの改正により、所得税が課税されていた年金受給者の所得税が減額されることになり、年金の受取額が増えることが想定されています。

令和7年分はどうなる?年金還付の仕組み

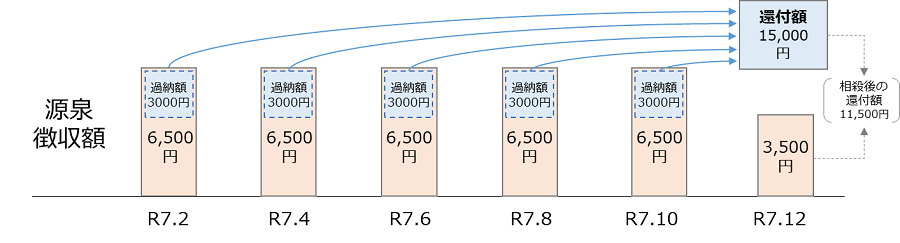

注意したいのは、今回の改正が令和7年12月から実施されることです。

そのため、

◯令和7年1月~11月支払

→旧ルールで源泉徴収

◯令和7年12月支払

→新ルールで再計算し、「多く税金を引かれていた」場合、還付(返金)

つまり、同じ年の中でもルールが切り替わるため、12月に支給される年金で精算が行われる仕組みです。

(日本年金機構HPより)

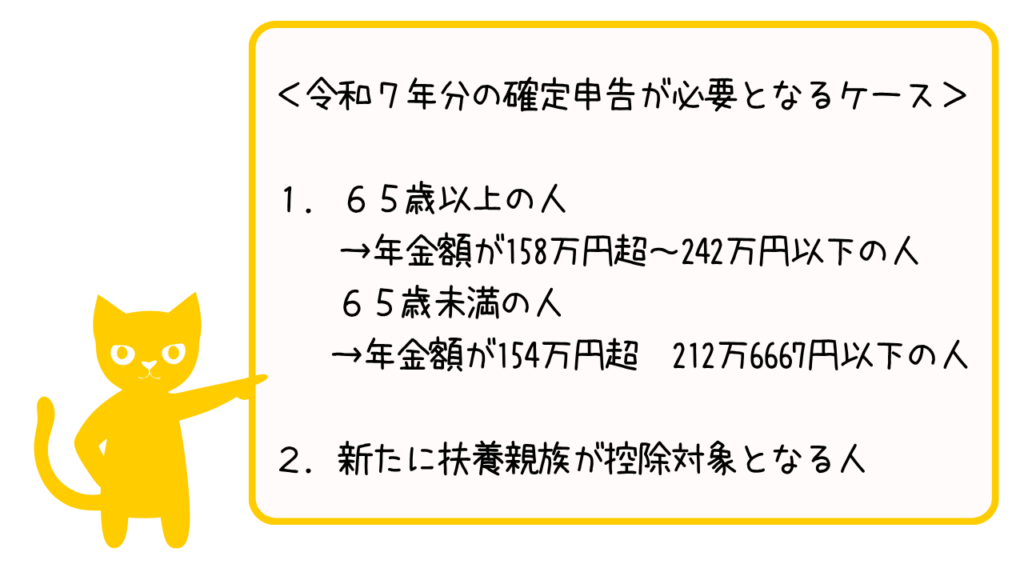

令和7年分の確定申告が必要となるケース

令和7年分については、12月の還付計算は、

「65歳以上:年金額が242万円超の人の基礎控除計算式」

「65歳未満:年金額が213万円超の人の基礎控除計算式」

で一律に計算されます。

この計算式は、年金収入が高い人の計算式で再計算されるため、本来の計算式を用いればより還付される人もいます。

そのため、次のような方は確定申告をする必要があります。

一方、65歳以上で年金額が242万円を超える人、65歳未満で年金額が213万円を超える人で、基礎控除以外の控除がない場合は、改めて確定申告をする必要はありません。

ととさん

ととさん正しい計算方法よりも多く税金が引かれています。

本来還付されるべき税額が還付されていませんので、確定申告する必要があります。

まとめ

公的年金は老後の生活を支える大切なお金ですが、「雑所得」として扱われるため、一定額を超えると所得税や復興特別所得税が源泉徴収されます。

税額は控除の内容によって大きく変わり、基礎控除や扶養控除、配偶者控除などを適用すれば負担を減らすことが可能です。

令和7年12月からは、

✔ 基礎控除の拡充や扶養親族の所得要件の緩和

✔ 新しい「特定親族特別控除」の創設など

などが行われ、多くの人にとって税金が軽くなる方向に見直されます。

ただし、令和7年分の源泉徴収は1月から11月まで旧ルールで行われるため、12月に精算・還付が行われる点には注意が必要です。

また、年金額や扶養の状況によっては確定申告を行うことで、払いすぎた税金を取り戻せる場合もあります。

つまり、今後は「自分や家族がどの控除に該当するのか」をきちんと把握し、申告や手続きを怠らないことが大切です。

今回の改正を機に、年金と税金の仕組みが少しでも理解いただければ嬉しいです☺️

最後まで読んでいただきありがとうございました。

ととさん

ととさんととさんからのひとこと

令和7年12月からの改正は、年金生活者にとって負担を軽くする狙いがあります。

背景には、

●高齢者の生活支援

●所得の少ない人に配慮した公平な仕組み

●デジタル化による制度運用の効率化

があります。

従来は「少しの収入差」で税額が大きく変わる不公平がありましたが、今回の改正でより段階的でわかりやすい制度になったといわれています。