働きながら老齢年金は受け取れるか?

老齢年金を受け取りながら働くと、年金がもらえなくなるのか?

ここでは働いている場合における、

「老齢年金と年金の調整」

「老齢年金と雇用保険(高年齢雇用継続給付)の調整」

について説明します。

まず、老齢年金は、社会保険(厚生年金保険・共済年金)に加入している場合に調整されます。

つまり、

仮に、年金を受け取っている方が、臨時収入を100万円得ても、年金は停止されません。

つまり、副業をどれだけやっても、社会保険に加入しなければ年金は全額もらえるのです✨️✨️

他にも、

✅️老齢年金の中でも、調整されるもの調整されないものがある😲

✅️受取る年齢によっても調整のされ方が変わる

など条件があります。

以下ではパターンにわけて、年金との調整をみていきたいと思います。

在職老齢年金で減額された年金は、将来にわたって受取ることができません。

社会保険をやめても、もらえないのです😭

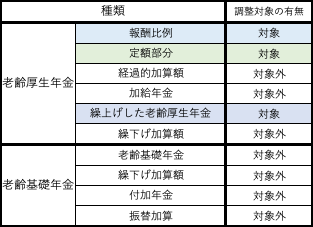

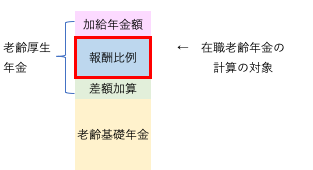

社会保険加入者の老齢年金の調整

社会保険に加入している場合、老齢年金は調整されますが、老齢年金はいくつかの種類に分けられます。

調整の対象となる老齢年金は大まかには次の表のとおりです。

注意1)報酬比例部分には、共済から支給される年金(職域加算を除く)も含みます。

注意2)厚生年金基金の加入期間がある場合は、厚生年金基金に加入しなかったものとして、計算した額(国の代行部分)を含めます。

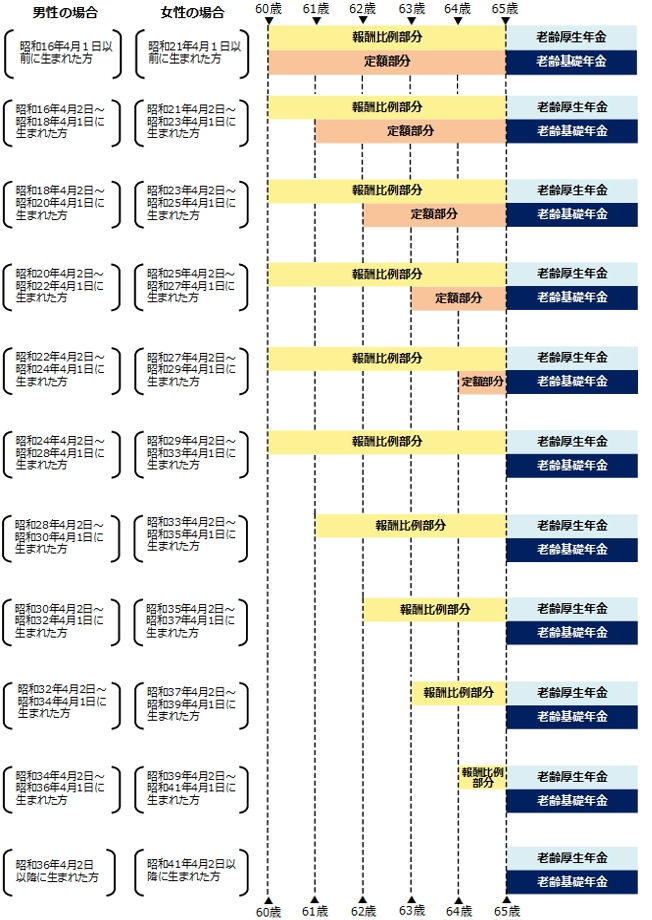

65歳未満の場合

特別支給の老齢厚生年金とは、本来、原則65歳から支給される老齢厚生年金が、65歳前(60歳~64歳)から一部の年金が特別に支給される制度です。

特別支給の老齢厚生年金は報酬比例部分と定額部分があります。生年月日によって受給年齢がかわります。

(日本年金機構HPより)

報酬比例部分のみを受給する場合

特別支給の老齢厚生年金の報酬比例部分の全額が調整の対象となります。

報酬比例部分+定額部分を受給する場合

長期加入特例や障害者特例に該当する場合は、特別支給の老齢厚生年金の報酬比例に定額部分が加算されます。

この場合、

報酬比例部分と定額部分の両方が調整対象となります。

加給年金額は在職停止の計算の対象外となります。

⚠️しかし、加給年金は報酬比例部分が全額支給停止の場合、支給されません。

✏️ 長期加入特例:44年以上、厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)を受けている方が、定額部分の受給開始年齢到達前に、退職などにより被保険者でなくなった場合、報酬比例部分に加えて定額部分も受け取れる制度

✏️✏️ 障害者特例:以下の3つの条件すべてを満たしている方が、障害者特例を請求することができます。

1 特別支給の老齢厚生年金の受給権を有していること

2 厚生年金保険法に定める3級以上の障害状態にあること

3 厚生年金保険被保険者資格を喪失していること

報酬比例部分+繰上げした老齢基礎年金を受給する場合

特別支給の老齢厚生年金のみが調整の対象となります。

繰上げした老齢基礎年金は調整されず、全額受取ることができます。

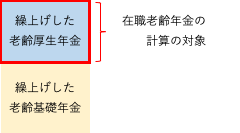

繰上げした老齢厚生年金+繰上げした老齢基礎年金を受給する場合

繰上げした老齢厚生年金の全額が調整対象となります。

繰上げした老齢基礎年金は調整の対象となりません。

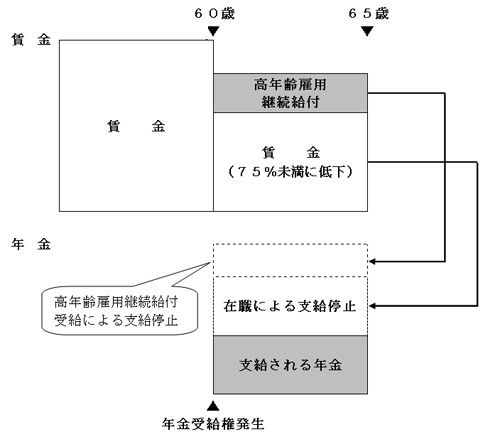

雇用保険の高年齢雇用継続給付金を受取る場合

「65歳未満」の人で、「特別支給の老齢厚生年金を受け取っている人」や「老齢厚生年金を繰上げしている人」は、雇用保険の高年齢雇用継続給付を受け取っている場合、給与が高いことによる在職停止だけではなく、さらに年金が支給停止されます😭😭

年金の支給停止額(月額)は、最高で標準報酬月額の4%に相当する額です。

ということは、ここでもポイント

雇用保険の高年齢雇用継続給付を受ける場合でも、社会保険に加入していなければ、年金は調整されません。

(日本年金機構HPより)

<計算例>

基本月額=10万円

総報酬月額相当額=50万円

10万円+50万円=60万円

60万円➖️51万円=9万円

9万円÷2=45,000

⇒1ヶ月あたりの支給停止額

年金額10万円ー45,000

=55,000円

⇒月55,000円(年金の1ヶ月あたりの受取金額)

ここから、標準報酬月額(給与の総支給額、ボーナスは含まれない)の等級に最高4%が停止となります😓

仮に標準報酬月額が50万円、4%の停止の場合

50万円×4%=2万円

雇用保険との調整により1ヶ月に2万円さらにマイナスされます。

最終的には、

55,000➖️20,000

⇒35,000円が受け取れる年金額となります。

65歳以上の場合

老齢厚生年金の報酬比例のみが対象となります。

老齢基礎年金、

経過的加算額、

繰下げ加算額、

加給年金額は対象外となります。

⚠️しかし、加給年金は報酬比例部分が全額支給停止の場合、支給されません。

ととさん

ととさんでは、在職老齢年金の停止額の計算方法を見ていきましょう✴️

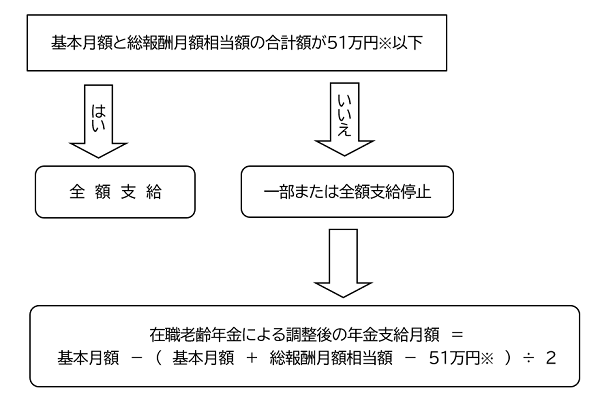

在職老齢年金の計算方法

1ヶ月あたりの年金額=基本月額と、1ヶ月の給与(総支給額)、直近1年間のボーナスの1ヶ月あたりの平均の合計=総報酬月額相当額が51万円(令和7年度)以上になると、51万円を超えた額の半分が受け取る年金から停止されることとなっています。

ここでいう「基本月額」とは、在職停止の計算の調整対象となる年金の1ヶ月あたりの年金額のことをいいますので注意してください。

(日本年金機構HPより)

全額支給停止される場合

1ヶ月の年金額 =10万円

1ヶ月の総支給額の給与=60万円

直近1年間のボーナス(総支給額)の1ヶ月あたりの金額=10万円

<計算>

基本月額=10万円

総報酬月額相当額=70万円

10万+70万ー51万円=29万

29万÷2=145,000⇒ひと月あたりの停止額

1ヶ月の年金額

=10万円ー145,000

⇒マイナスのため全額停止😭

一部支給停止される場合

1ヶ月の年金額 =10万円

1ヶ月の総支給額の給与=40万円

直近1年間のボーナス(総支給額)の1ヶ月あたりの金額=10万円

<計算>

基本月額=10万円

総報酬月額相当額=50万円

10万円+50万円=60万円

60万円➖️51万円=9万円

9万円÷2=45,000

⇒1ヶ月あたりの支給停止額

年金額10万円ー45,000

=55,000円

⇒月55,000円 受取れる☺️

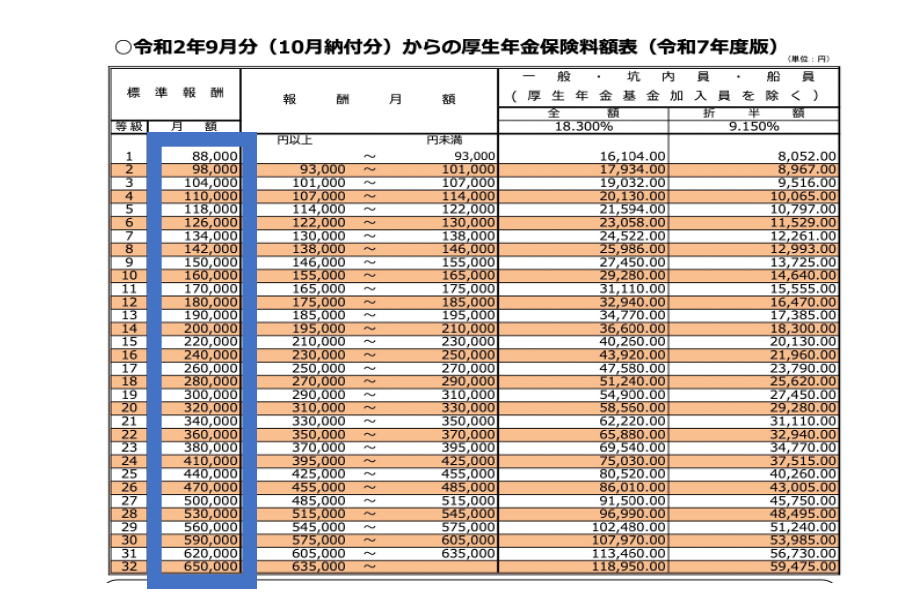

全額支給される場合

全額年金を受取りたい場合、1ヶ月あたりの年金額=基本月額と、1ヶ月の給与(総支給額)、直近1年間のボーナスの1ヶ月あたりの平均の合計=総報酬月額相当額が51万円未満になれば全額受け取れます。

1ヶ月の年金額が10万円とすると、41万円未満である必要があります。

もしボーナスがない場合、一ヶ月あたりの標準報酬月額が41万円以下の等級であれば全額受け取れます。

厚生年金の標準報酬月額は下記の表を参照ください。

青い枠に囲まれたところが、標準報酬月額です。

(日本年金機構HP資料より)

まとめ

働いている場合でも、社会保険に加入していなければ年金を全額受取ることができます。

仮に、社会保険に加入していても、必ずしも年金はもらえないということではありません。

もし年金が一部もらえない、あるいは全額支給停止になったとしても、受け取れる給与の方が高いのであれば、高い給与を受取る選択肢もあると思います。

それでも、

「年金はせっかく掛けたんだから、全額もらいたい」

という思いも少なからずあると思います。

年金を受け取りながら働く場合、給与はいくらぐらいまで大丈夫だろうか?ということのヒントになれたら嬉しいです☺️